010-58653615

导读

4月以来,上市公司业绩进入了密集披露期。国家统计局数据显示,2019年医药制造业规模以上工业企业实现营业收入23908.6亿元,同比增长7.4%,实现利润总额3119.5亿元,同比增长5.9%。

在这样的行业背景下,哪些医药子行业或哪些公司仍能获得好的中期收益是市场关注所在。以下安惠投资将以长春高新和安科生物已公布的2019年年报为例进行分析。

1)2019年营收73.74亿元 完成重大资产重组

公司主营业务以生物医药、健康产业为主,房地产开发为辅。主要产品为聚乙二醇重组人生长激素注射液、重组人生长激素、注射用重组人促卵泡激素、冻干水痘减毒活疫苗、人用狂犬病疫苗、血栓心脉宁片、银花泌炎灵片等。

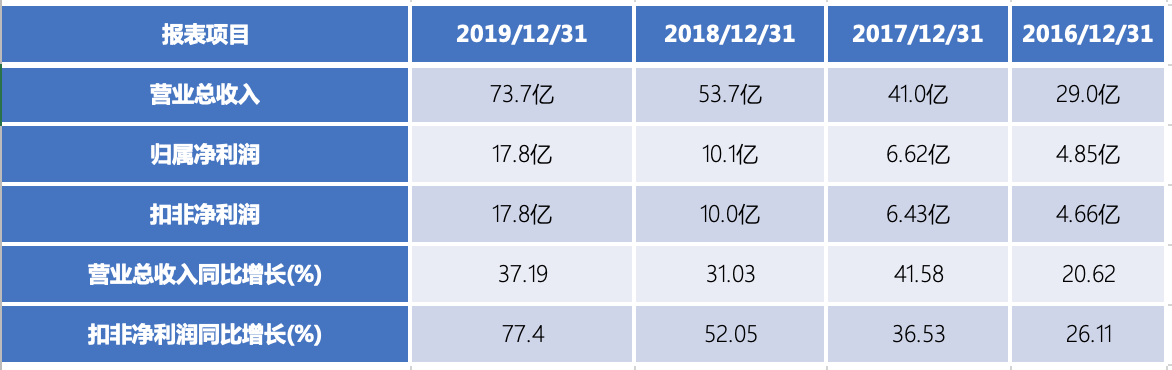

2019 年公司实现营收73.74亿元,同比增长37.19%;归母净利润 17.75 亿元,同比增长76.36%。公司利润实现了大幅增长主要是2019年11月完成了收购控股子公司金赛药业29.5%股权的重大资产重组工作,使公司持有金赛药业股权的比例由70%增加至99.50%。同时公司拟进行每10股派发现金股利10元并转增10股。

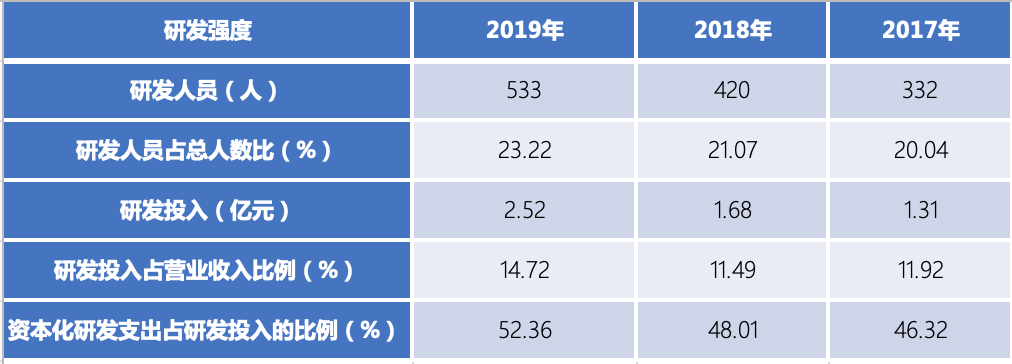

2)核心子公司高速增长推动业绩大增 成为国内市场规模最大生长激素企业

在生长激素方面,核心子公司金赛药业的高速增长是公司业绩快速增长的重要推动因素。金赛药业2019年实现营业收入482,192.98万元,同比增长50.87%。金赛药业承诺2019年度实现净利润不低于155,810万元,实际实现净利润为195,065.57万元,同比增长75.08%,超出公司预期。

国内生长激素的主要生产厂商金赛药业、安科生物和联合赛尔。凭借优秀的产品梯队、市场化的销售体系、合适的市场策略,金赛药业市场占比从2007年的30.2%提升至2019年Q3的72.54%,成为国内市场规模最大的生长激素企业。

3)疫苗板块同比下滑3% 新疫苗获批或带动公司收入增长

在疫苗板块方面,百克生物2019年实现收入10.00 亿元,同比下滑3%;实现净利润1.75 亿元,同比下滑14.44%。2019 年水痘疫苗批签发715.96 万支,同比增长约10%;因生产车间检修,狂犬疫苗批签发24.27万支,批签发仅为2018年8%,预计2020年开始恢复生产。

百克生物冻干鼻喷流感减毒活疫苗药品注册在2020年2月获批,将带动公司收入进一步增长。假设未来五年流感疫苗批签发量平均达到4000万支,其中鼻喷流感市场份额达到10%-20%,则鼻喷流感疫苗销售量可达400-800万支,按预计价格在120-150元/支。对应销售额范围为4.8亿元-12亿元之间。

鼻喷流感疫苗含有疫苗冻干粉末、疫苗稀释剂和一次性鼻腔给药雾化装置三个部分。使用方面无痛,把疫苗和稀释剂混合后,通过鼻腔喷雾化接种即可,不再需要肌肉注射或皮下注射。有助于提高人群接种意愿,尤其是儿童群体的接种意愿。

4)新疫苗进入Ⅲ期临床阶段

在研方面:百克生物的带状疱疹减毒活疫苗进入Ⅲ期临床阶段。

近4年公司收入、利润情况:

5)结论

公司业务稳步增长,市场龙头地位稳固。重大资产重组工作,使公司持有金赛药业股权的比例由70%增加至99.50%,及鼻喷流感疫苗获批将使公司业绩加速成长,2020年公司业绩无忧。

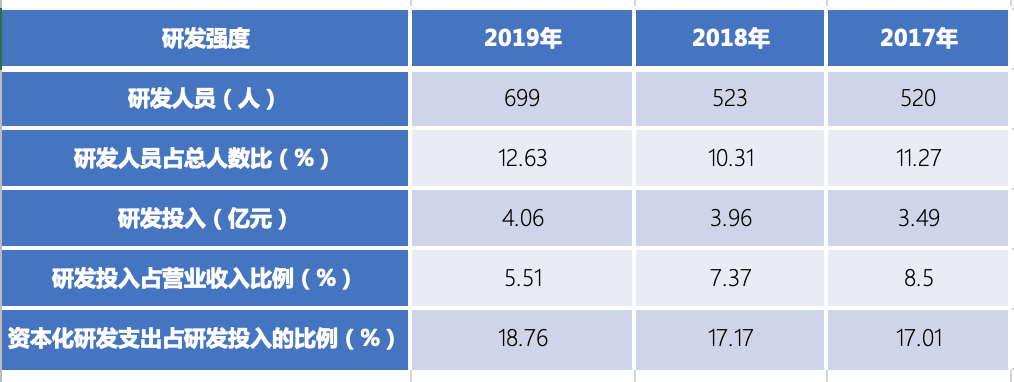

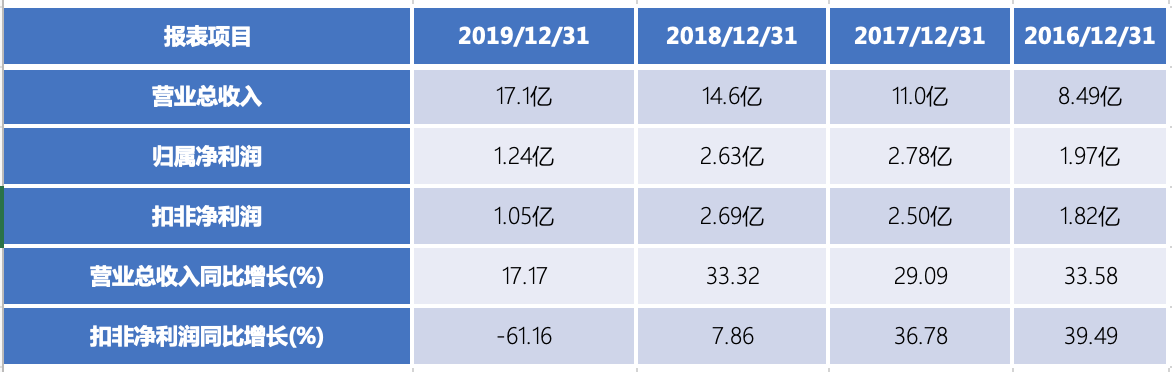

1)2019年营收17.1亿元 增速低于近三年情况

公司是以生物医药为主轴,以中西药物和精准医疗为两翼的“一主两翼”协同发展的横向一体化格局。公司主要业务涵盖生物制品、核酸检测产品、多肽药物、现代中成药、化学合成药等产业领域,逐步落实精准医疗的发展战略,形成基因检测、靶向抗肿瘤药物开发、细胞免疫治疗技术等一系列精准医疗全产业链布局。

2019年实现营业收入17.1亿元,同比增长17.2%;实现归母净利润1.2亿元,同比下滑 52.7%。收入端增长还算勉强说的过去,但增速也明显低于近3年情况;净利润下滑严重,主要是对全资子公司无锡中德美联生物技术有限公司、上海苏豪逸明制药有限公司计提了商誉及无形资产减值准备合计约为19,980 万元所致。

从业务板块看,生物制品(包括干扰素、生长激素)实现营业收入8.61亿元,同比增长12.60%,营收占比52.23%、较上年下滑2个百分点;中成药产品实现营业收入4.90亿元,同比增长11.75%;化学合成药实现营业收入1.27亿元,同比增长16.22%;法医、医学技术服务实现营业收入1.32亿元,同比增长130.62%;多肽原料药实现营业收入7,768.37万元,同比增长14.23%。

2)生物制品板块收入增长 较上年下滑2%

在生物制品方面,板块收入虽有增长,但收入前占全部营业收入比为52.23%、较上年下滑2个百分点,主要系2018年底GMP认证后2019年生长激素销售还在逐步恢复,尤其2019年第四季度单季度收入同比增长24%、环比增长37%,恢复情况进一步好转。

3)医学技术模式变化 市场竞争加剧

在法医、医学技术服务方面,2019 年全国公安系统大规模启动Y库建设,为了给客户提供更好的服务,公司业务模式也由此发生变化,由单一销售产品转为提供全套数据库建设服务。但同时由于建库市场规模较大,市场竞争加剧,服务价格下降幅度大,因此虽然收入快速增长,毛利率下滑至 42.25%,净利润也表现一般。

4)两种新药处于临床Ⅲ期

在研方面:单抗与细胞治疗研发有序推进,在研产品曲妥珠单抗生物类似药、贝伐珠单抗生物类似药均处于临床Ⅲ期。

近4年公司收入、利润情况:

5)结论

近年公司营业收入增长、尤其利润增长放缓明显,公司估值及业绩成长性方面与竞争对手长春高新的差距有扩大迹象。

安惠投资认为,在海外疫情形势依然严峻,疫情对全球经济冲击严重的情况下,资本市场仍具有较大不确定性,医药生物板块有望继续成为资金的避风港。未来一段时间医药股仍具备较多投资机会,有望迎来长景气周期。

2024-09-02 创新药强势回归,业绩拐点已现!

2024-03-29 日本股市暴涨后,如何理解楼市双开花?

2024-03-22 重磅!日本央行宣布加息,告别“负利率时代”!日股跳涨!

2024-03-14 两会“药点”速看:首次写入《政府工作报告》,医药赛道这2大领域或率先获益

2024-03-07 “涨”疯了!日本股市突破40000!2024吸金神话能否再续?

微信公众号

小程序

微信公众号

小程序