010-58653615

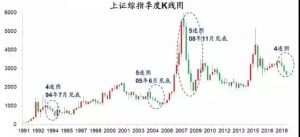

上周上证指数跌到2681,接近前低2638点,创业板指数跌到1366,跌破1400整数关口再创新低,上证50和沪深300护盘微张。市场也印证了我们的观点,即市场在2600-2700一带进入底部区域,并不需要恐慌;自今年7月份以来,共计四次跌破2700:

第一次在7月6日,随后反弹到7月25日共14个交易日;

第二次在8月6日,随后反弹4个交易日;

第三次在8月17日,随后反弹6个交易日;

第四次在9月3日,随后反弹1个交易日;

而且随着市场不断在底部夯实基础,为三季度的反弹行情酝酿有利条件。

如果9月未来半个月行情延续弱势,上证综指将迎来季线“四连阴”。A股历史上季线仅有过三轮出现“四次以上连阴”,最长记录是“五连阴”。而历史上的“季线连阴”,往往市场大底就出现在最后一根阴线中。

进一步对比最近一个月A股市场的运行特征与历史底部附近的异同。当前指数日均跌幅、下跌公司占比、日均成交与换手等指标暂未达到可比区间的数值,但已经呈现出与05、08、12、16年大底前趋同的交易特征。

自2015年以后,沪市成交总金额低于1000亿元的交易日,只有3个,分别是20180822(985亿)、20180911(969亿)、20180912(934亿),均发生在近期。

大单交易的活跃度自2018年初以来,呈现出剧烈的下降趋势,目前已至单笔成交金额1.5万元的水平。无论是总成交量还是大单交易活跃度,目前已经处于历史长期低点,下降空间较小,市场在等待催化剂促成反转行情。

贸易战短期趋缓。美方邀请中方重启谈判。传出白宫消息称特朗普原版中的关税计划是25%,但是由于受到国内的反对以及中期一些原因因素,特朗普就把25%改成10%,这是考虑到美国国内经济通胀的因素,10%的关税商品中包括了冰箱、家具、电视等一系列民生产品。

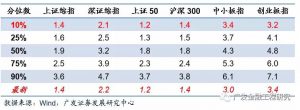

A股更加便宜。从广发的数据来看,PE和PB现在大多数指数都接近历史最低10%分位附近。估值更加便宜。

从交易结果上看,国内资金不敢对不确定的贸易战等因素定价,表现为交易热情低、风险回避;而海外资金从长期配置的角度,更加看好A股的价值属性,对于短期的不确定因素更加敢于定价。本周北上资金不惧下跌,净流入为38.56亿元。

财政对冲经济下行。财政正在蓄力。8月财政发行专项债券明显提速,环比增加3197亿元。会带动投资等领域好转。起到改善经济基本面的作用。预计四季度政策产生效果。

1)反转逻辑强化:长周期看军费增速拐点向上,短期看军改影响消除。军工产业链较长,业绩传导需要时间且集中在下半年,上游核心配套率先显现业绩拐点。叠加“十三五”后半程军备采购加速,基本面有望逐季向好,重视航空+信息化板块。

2)军工估值优势:行业估值和基金持仓均创新低,成长白马持仓比例有望提升,大部分民参军仍“大浪淘沙,去伪存真”。

3)改革预期加强:混改、院所改制、军品定价改革稳步推进,个别领域有望超预期。

科技股反弹仍在路上。本周,科技股出现较为明显的跌幅,我们认为核心的原因在特朗普点名苹果产业链的事件性的影响,而不是在基本面层面。坚定看好5G、云计算等领域长期投资价值。

由于台风“山竹”的影响,短期看好农业板块。

(此文由安惠投资证券基金研究部提供)

2024-04-18 国九条出台!超半数企业年报盈利!生物医药呈现出强韧性

2024-04-18 进与退?日股能否“长牛”需看底色变化

2024-03-01 利润总额年均增长11.3%!医药成绩单亮眼,投资重点或将偏向这些方向

2024-02-01 糖尿病和减肥者的福音!口服司美格鲁肽片中国获批上市,一文了解GLP-1

2023-10-27 支原体肺炎来势汹汹,相关产业链投资价值几何

2024-10-15 活动 | 安惠投资聚焦海外市场 探讨日本投资新机遇

2024-09-23 观点 | 美联储降息利好创新药

2024-09-10 观点 | 强者恒强,医药医疗行业上市公司半年报出炉!

2024-09-02 抄底日本上车的机会来了?

2024-09-02 创新药强势回归,业绩拐点已现!

微信公众号

小程序

微信公众号

小程序