010-58653615

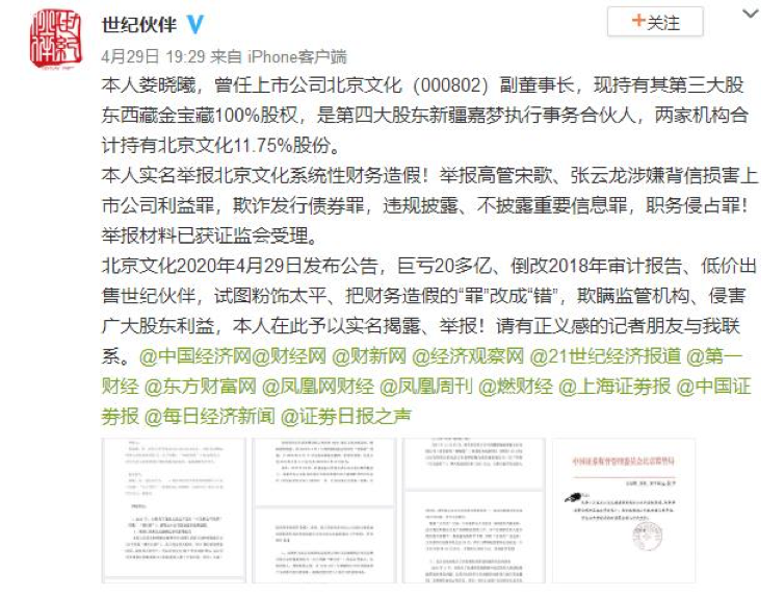

2020年4月29 日,北京文化(股票代码:000802)前任副董事长娄晓曦在微博上发布信息,实名举报北京文化及相关人员存在侵害上市公司利益、违规信息披露等违规行为。深圳证券交易所随即于当日向北京文化下达了关注函,北京文化股票应声连续跌停。

图:娄晓曦举报全文

投出《战狼2》、《流浪地球》等爆款电影的北京文化,原名“京西旅游”,成立于1985年,2005年资产重组更名为“北京旅游”,2013年向影视娱乐转型,2014年更名为“北京文化”。随后收购了摩天轮、世纪伙伴、星河文化等影视公司。

就在4月29日,北京文化一口气发布了37条公告,其中包含2019年年报。年报显示,2019年北京文化收入8.55亿元,其中来源于《流浪地球》项目收入6.32亿元,占比74%。然而2019年仍出现罕见巨亏,全年亏损额达23.06亿元。而公司2009年至2018年10年合计净利润13.36亿元。这意味着,北京文化一年亏损不仅将过去10年净利润全部抹平,还出现了近10亿的差额。

北京文化为何会出现如此巨亏?

根据举报内容,北京文化存在系统性财务造假嫌疑,让我们一起来分析一下该事件:

关注函的主要内容及具体情况

1、微博内容称: 你公司通过浙江星河文化经纪有限公司投资电视剧项目《横店故事》的方式,从公司划转出资金 2400 万元,并通过北京世纪伙伴文化传媒有限公司及其合作公司将该 2400 万元以收入的形式转回到浙江星河。

具体情况:2018年,北京文化全资子公司浙江星河实际业绩仅为2017年的50%,该公司以北京文化对电视剧项目《横店故事》投资的方式从公司划出资金2400万元,又分别通过世纪伙伴及合作公司的电视剧项目将2400万元以收入形式返回浙江星河,从而实现北京文化整体业绩不低于2017年业绩的可转换公司债券业绩目标。

2、微博内容称:你公司存在利用舟山嘉文喜乐股权投资合伙企业(有限合伙)挪用上市公司资金到体外, 并通过《大宋宫词》和《倩女幽魂》项目向上市公司输送业绩 7800 万元。

图:尚未播出的《大宋宫词》剧照

具体情况:2018年7月,北京文化设立舟山嘉文喜乐股权投资合伙企业。2018年及2019年,通过该基金挪用上市公司资金到体外,并通过《大宋宫词》、《倩女幽魂》项目向上市公司输送业绩7800万元。

3、微博内容称:你公司相关人员存在利用职务之便,在 2016 年至 2017 年挪用上市公司资金,通过《球状闪电》和《拼图》项目,完成北京摩天轮文化传媒有限公司业绩的情形。

具体情况:2016年,摩天轮对赌业绩未完成,后与收购公司千和影业协商,要求其以3000万元购买了摩天轮持有的《球状闪电》项目版权,此价格远高于市场价格。

2017年,摩天轮全资子公司摩咖轮将电视剧《拼图》项目以6500万元转让给方名泰和,而方名泰和法人代表董金莲是北京文化董事长宋歌姐夫杨利平下属。公开资料显示,方名泰和注册资本为50万元,在与摩咖轮签署《拼图》项目转让协议前一个月才增资为3000万元。

4、微博内容称:你公司相关人员挪用公司资金用于支付公司前任高管的“分手费”。

具体情况:2018年6月,为处理高管离职和中高层管理人员股权激励贷款补仓问题,通过电影《诗眼倦天涯》项目,挪用资金3477万元,目前该电影还未上映。

涉嫌财务造假路径分析

通过上述监管函关注事项及具体情况,我们可以发现,北京文化涉嫌财务造假的方式主要为两种:

一是通过虚构电影项目投资或成立体外基金的形式将上市公司资金转移至体外,在潜在的关联公司周转一圈儿之后,再以电影项目投资收益的形式返回上市公司,以虚增上市公司利润。

二是将转移至体外的资金通过潜在的关联方购买上市公司持有的影视作品项目,价格远高于市场价格,虚增资产处置收益以虚增上市公司利润。

综上,我们可以发现,对于影视项目投资及收益的真实性是较难证实的,虚构一个投资项目、一份投资协议,就可以将上市公司的资产随意转移至体外。

同时,审计师如果进行充分的内查外调、资金的走向分析及有可能存在的关联方的进一步调查的话,还是可以甄别系统性财务造假的。如果北京文化涉嫌财务造假坐实,那么其审计师也难逃被处罚的结局。

2015年大牛市,影视传媒是一个热度很高的板块,很多影视传媒公司都在这个时期借壳或重组进入上市公司,相应上市公司的股价也是步步高升。5年过去了,那些曾经叱咤风云的影视概念上市公司股价从天上落到了地上,连华谊兄弟这种行业大哥的股价也创了历史新低。这与行业的局限性是高度相关的:

1、高度依赖导演、演员的票房号召力:但是行业不断发展,导演和演员的职业生涯是有时间限度的,当他们失去了票房号召力,公司也就失去了核心竞争力。

2、对于影视项目的投资,除了专业判断意外,具有一定的押宝性质。一部爆款的电影,需要天时、地利、人和等多因素共振才能产生,缺一不可。反之,投资该项目可能是微利或亏损的。

3、对于影视作品的投资,主要采取项目公司制,财务信息可验证性及财务透明度较差,如果出现系统性财务造假,暴雷是迟早的事情。

业绩不稳定、财务不透明,而作为二级市场投资,尤其中长线投资,恰恰对业绩稳定、财务透明要求很高,所以市场很难给予这个行业高估值。

但并不是说这个行业的上市公司都丧失了投资价值,安惠投资认为,对于经过行业洗礼仍处于头部、打造自主IP体系、影视作品T队储备丰富的龙头公司,中长期还有具有较高的投资价值。

2024-04-18 国九条出台!超半数企业年报盈利!生物医药呈现出强韧性

2024-04-18 进与退?日股能否“长牛”需看底色变化

2024-03-01 利润总额年均增长11.3%!医药成绩单亮眼,投资重点或将偏向这些方向

2024-02-01 糖尿病和减肥者的福音!口服司美格鲁肽片中国获批上市,一文了解GLP-1

2023-10-27 支原体肺炎来势汹汹,相关产业链投资价值几何

微信公众号

小程序

微信公众号

小程序