010-58653615

在此前的文章中我们提到,中美两国均处于周期拐点,需要政策逆周期发力。政策发力的过程,就是一个从“Behind the Curve”到“Catch up”的过程:

1)对中国而言,是扭转经济快速下滑的宽松过程。初期或对形势估计不足,或多重约束互相掣肘,稳增长行动持续“落后于曲线”,经济进一步减速;之后决策者意识到形势严峻性,行政机器行动起来,迅速“追赶”,扭转经济下滑趋势。

2)对美国而言,是抑制经济“过热”的紧缩过程。初期,美联储一度以为通胀是暂时的,紧缩行动勉强而迟缓;当通胀大幅超预期时,美联储发现行动已晚,加息太晚意味着“更大幅度”加息以迎头赶上。

这一过程将对2022年全球大类资产的方向和节奏起到决定性影响:

1)周期拐点处,是一个从“均衡”走向“失衡”,再走向“新均衡”的过程。这个过程中,驱动资产价格的分子端和分母端的风险因子高度不稳定,使资产价格波动性大幅回归;

2)当前,稳增长正处于第一阶段,即“Behind the Curve”阶段,分子端的收缩大于分母端的放松,风险资产价格出现下跌;

3)而美国正处于第二阶段,即加息节奏骤然提速的“Catch up”阶段,分子端的扩张小于分母端的收缩,资产价格出现下跌。

除此之外,国内产业政策、结构政策等,也会增加国内资产价格的波动性,具体表现在:

1)房地产:“拆弹”、房住不炒与“良性循环”的目标下,走向何方?

2)共同富裕:一些长期合理但短期有冲击的产业政策、结构政策仍会有出台,政治考虑、改革布局不会完全妥协于稳增长短期压力;

3)疫情防控:病毒迭代及持续领先的防疫政策会否出现?

4)中美关系:中美经贸摩擦会否再度升级?台海局势会否出现新变数?

这些主线相互穿插、叠加,加剧了大类资产价格的波动性,暴风雨或将贯穿今年相当长的一段时间。随着周期拐角的完成和新均衡的形成,趋势走向稳定,风雨之后终将见到彩虹。

01

楼市:整体回落,分化加剧

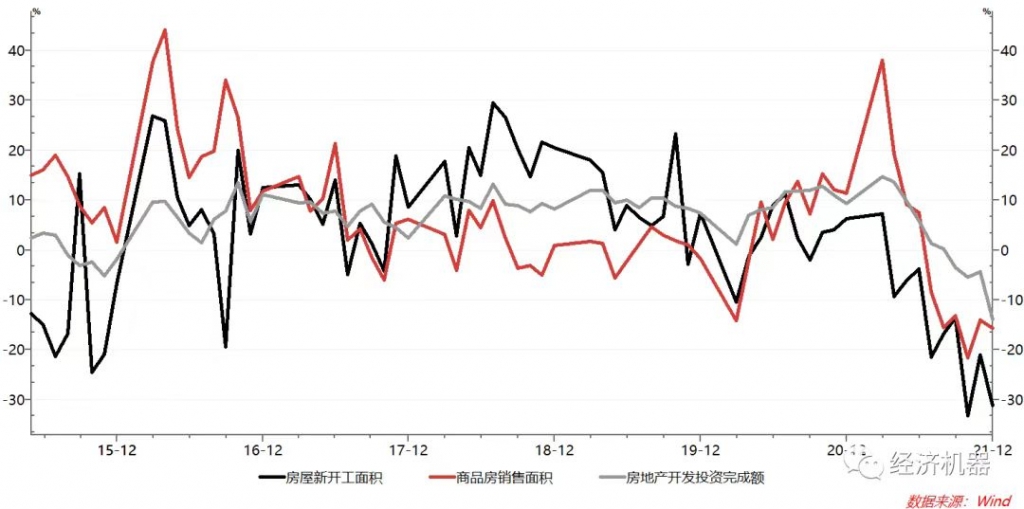

图1、房地产投资、商品房销售面积和新开工面积:当月同比

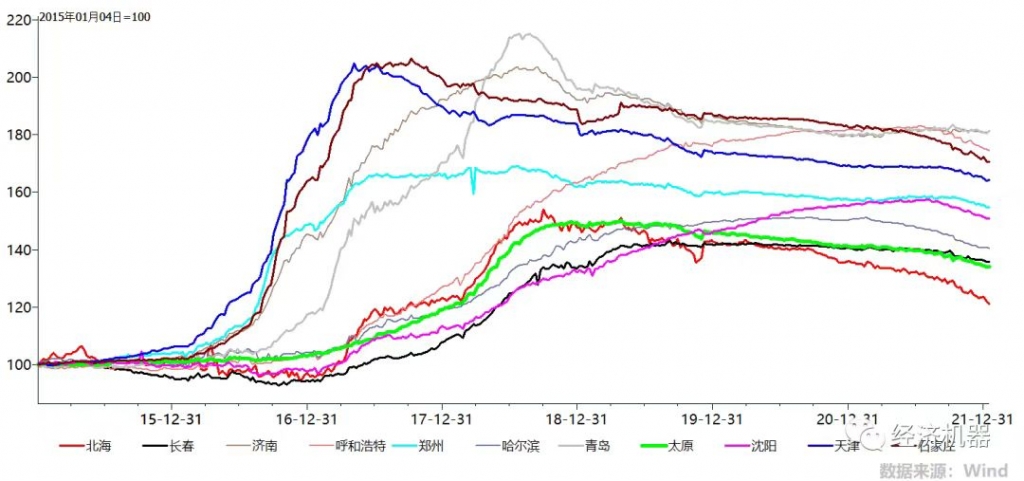

图2、一线城市和部分新一线城市(南方为主)房价停涨,高位震荡

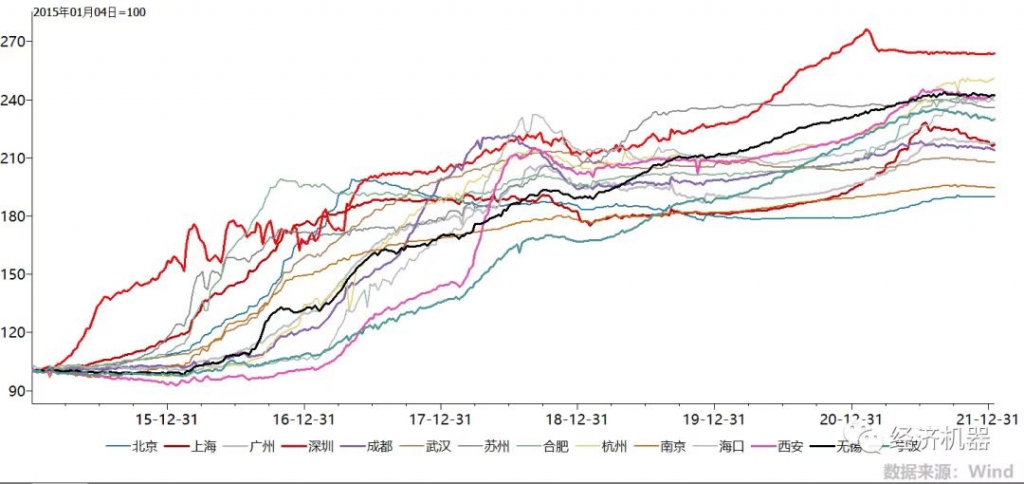

图3、部分二线城市房价持续调整,近期加速迹象明显

02

A股:调整仍未结束,

等待稳增长“二阶”拐点

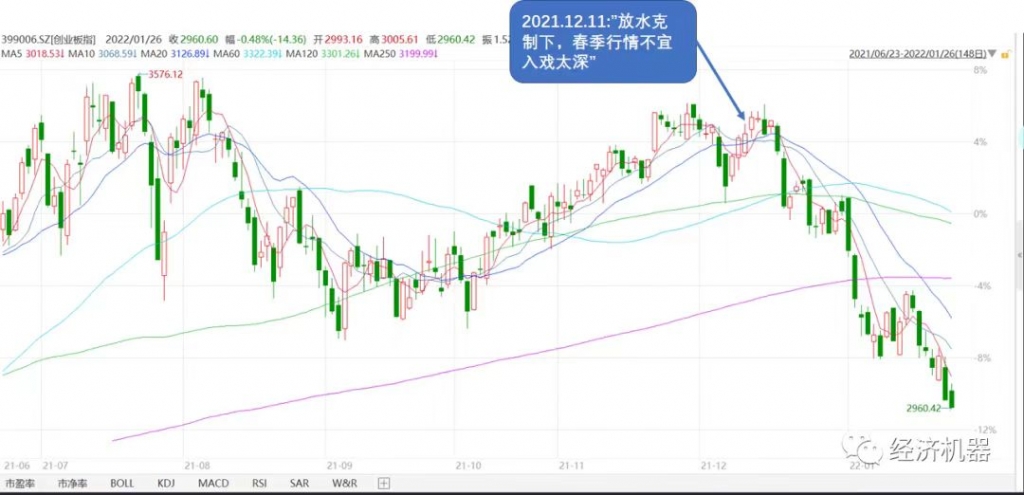

图4、前瞻提示:春季行情不要入戏太深

很多人仍对这波调整的级别和力度心存侥幸,主要是由于:1)过去一年半,指数处于低波动率状态,大部分的分析师对于波动性回归仍不适应,本能地排除了类似于2018年大级别调整的情景。2)最重要的是,对于央行和流动性宽松的“机械式”信仰。"不和央行作对”在大部分时间、大部分市场是有效的,因为央行是逆周期调节的主要力量,如果央行和财政当局以洪荒之力刺激经济,当然可以扭转下行趋势。但问题是,只要你认真解读中央经济工作会议精神,就会发现多重约束下,央妈大放水更多的是市场一厢情愿的想象。

稳健的货币政策取向“未变”,积极的财政政策“没钱”,“房住不炒”使宽松放水“投鼠忌器”。多重约束下,央妈宽松的空间相当有限;且没有其他部门的“政策协调配合”,光靠央妈单兵突进也是不够的。所以当领导大声疾呼避免“信用塌方”时,积极的解读是看到了央妈的努力,消极的解读是看到了央妈的无奈,而市场似乎是选择了后者。

我们认为,稳增长年内会有一个“Behind the Curve”到“Catch up”的过程,即二阶上有一个从“负”转“正”的阶段。具体原因如下:

1)上半年,尤其是一季度经济下行压力比预期的要大。疫情再次扩散、去年高基数、工业去库存以及房地产市场持续冰冻等,均加剧了短期下行压力,一季度GDP当季同比或较大低于上年四季度;

2)多重约束下,稳增长难度上升。包括宏观政策需要在多目标间平衡,央行货币创造难度增加,遏制房地产市场下滑的难度增加等;

3)与较大的下行压力相比,即便实现较低增长目标,比如5%,目前给出稳增长力度、空间均不够。

一旦有关方面认识到形势的严峻性,在稳增长作为年度工作重中之重的情况下,稳增长节奏调整是大概率事件。稳增长节奏调整的时机,一个是两会,对增长目标的设定,专项债的规模,赤字率的高低、房地产政策落实等等都是看点;另一个更实际的窗口是4月底的一季度政治局会议。

短期内,自上而下经济下行压力、自下而上行业调整需求、海外流动性大幅收紧等多因素叠加下,A股调整仍未结束。但全年来看,我们仍不悲观,坚信市场会有触底反转。但何时反转?反转之前调整力度多大、时间多长?是一个高度开放的问题,取决于宏观变量(基本面、政策和海外流动性)和内生性调整节奏的动态演进。因此,2018年级别的调整仍非主流情景,但完全排除是不对的。

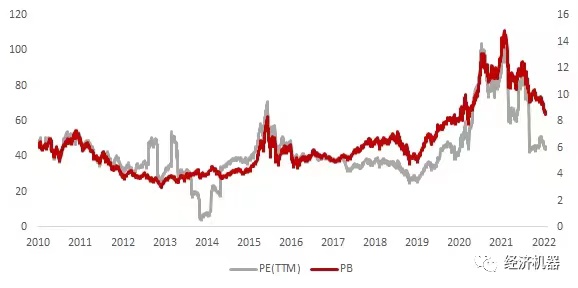

过去一年,核心资产出现了级别较大的调整,一方面是由于估值太贵,存在内生性调整需求;另一方面,经济周期下行带来的盈利不及预期,以及产业政策冲击导致的“护城河”失守。目前来看,盈利增长叠加股价调整,过去一年,核心资产估值已经恢复至历史平均水平附近(图5)。

图5、强势股PE、PB估值(简单平均)

往前看,经济下滑下,2022年大部分核心资产仍将面临逆风,短期内核心资产指数复制过去几年辉煌表现的可能性不大。比如白酒可能面临加征消费税、部分消费类核心资产面临提价失败风险、医药带量采购冲击、清洁能源周期调整等,都将对核心资产构成冲击。从股价周期规律看,调整趋势一旦形成,除非估值显著低于平均水平,在缺乏催化因素下,吸引长期资金入场,难度较大。当然,今年如果出现类似于2018年的熊市情景,核心资产由于其避险属性被再次抱团的可能性仍然较高。

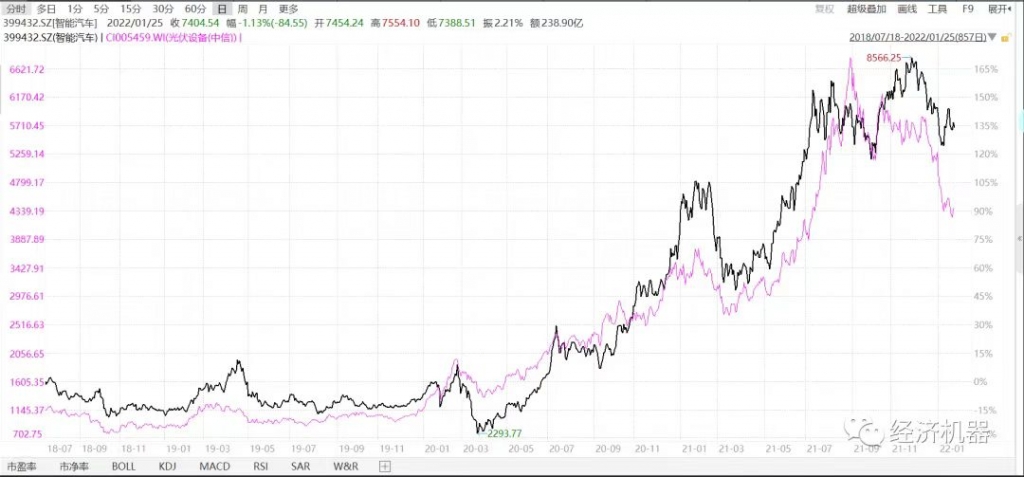

新能源方面,过去三年光伏发电和新能源汽车连涨三年,开年以来出现一波调整。长期来看,我们对新能源汽车和光伏板块非常乐观,短期内不排除个别股票再创新高,但作为一个板块,我们整体保持谨慎。一方面,板块连涨三年,涨幅巨大、获利盘巨大、估值过高,以3年视角的预期回报率显著下降,因此存在内生性调整和板块轮动需求。某券商把宁德时代储能业务估值到了2060年!种种迹象表明,光伏和新能源汽车赛道太拥挤、过于透支了;另一方面,相关赛道的长期逻辑并非无懈可击。比如光伏设备赛道,门槛其实并不高,近年来涌入数百亿资金进入硅片行业。隆基去年底打响降价第一枪,就是抢在产能过剩之前卡住位。

图6、新能源汽车和光伏指数

04

股市主线:AR/VR/苹果产业链、稳增长、风电

国产替代、疫情控制、避险

股市投资主线推荐从来都是最难的,一年有四季,板块和主题切换极快,真正贯穿全年的主题并不多,可以归纳出几条主线:

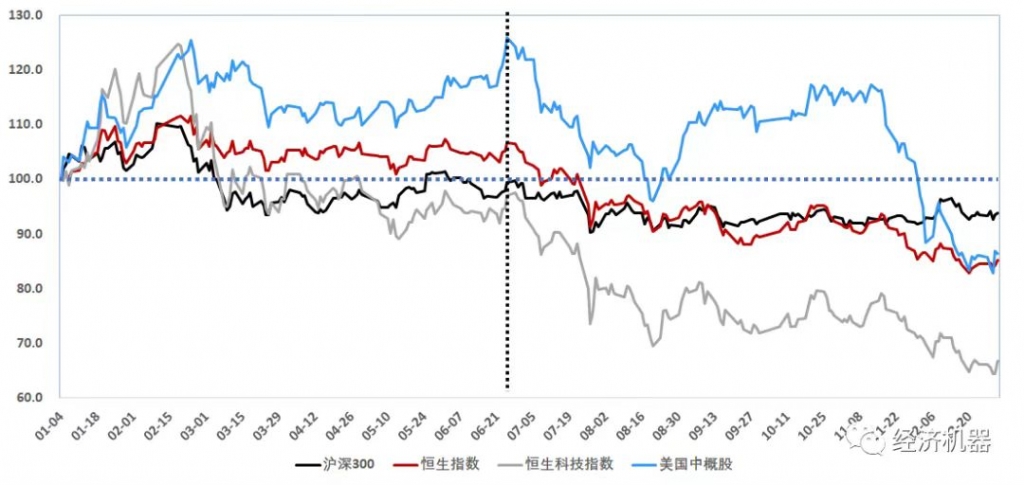

港股:困境反转、估值修复

图7、沪深300,恒生指数、恒生科技和中概股指数2022年表现

那么,港股是否到了反转时刻呢?我们对此整体持积极看法。近期产业政策出现了一些边际和缓的信号,比如12月出台的关于境内企业境外发行证券和上市的管理办法,肯定了境外上市企业对国家经济的贡献,今年1月九部委表态“平台经济发展的总体态势是好的、作用是积极的”。中央领导在党刊上发文,肯定数字经济作用;权威人士在党报上撰文,强调提升互联网平台竞争力,都表明互联网监管态度正处于调整过程中,后续可能仍有零星的政策出台,但大的政策底或已出现。

当然,房地产行业“暴雷”是抑制港股走势的又一关键因素。目前,在港上市的民营开发商集体躺平,仍有下行风险,但中央已经提出“精准拆弹”,对风险预期较为充分,且开始在保交付、资金监管等方面采取行动,出现无序违约和传染风险的概率不大。

美联储大幅度加息的情况下,海外流动性或许是影响港股今年走势的关键变量。如果美联储出现大幅加息(比如年内多于3次/75bps),那么美股或会转入熊市,进而使处于边缘位置的港股面临更大的风险偏好收缩,从而导致港股进一步下跌。

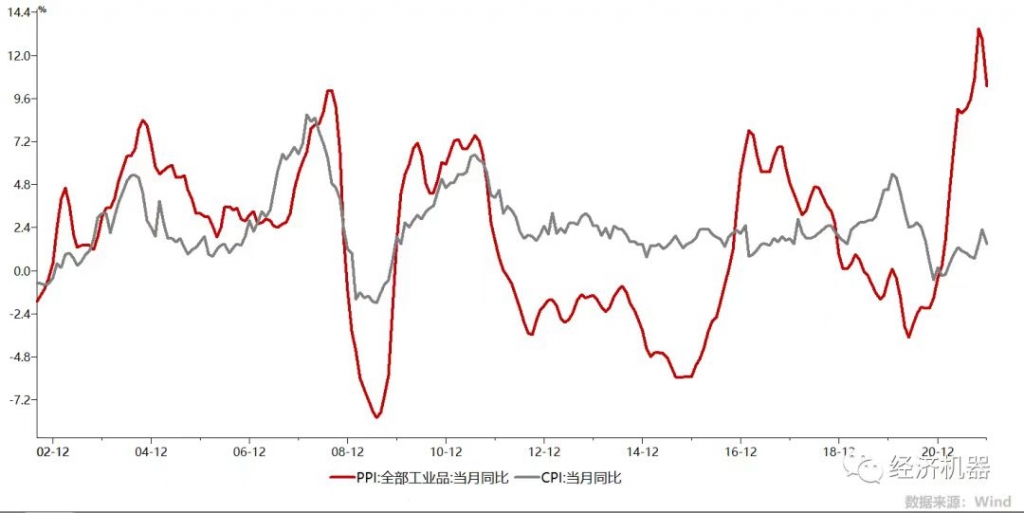

图8:PPI和CPI

07

美股:短期修正幅度较大,

但说牛市终结为时尚早

据统计,1967年以来的10次美国加息周期中,有8次股市出现上涨,2次出现下跌。虽然加息期间,估值出现一定回落,但由于经济复苏良好,企业盈利增加快于PE估值的收缩,导致美股经历波动之后继续上涨。过去10年,美国Taper、加息和疫情期间,美国股市都出现了15%-30%左右的修正,但很快在一年内收复失地,并未终结十年牛市,主要原因就是紧缩并未终结美国经济复苏进程。

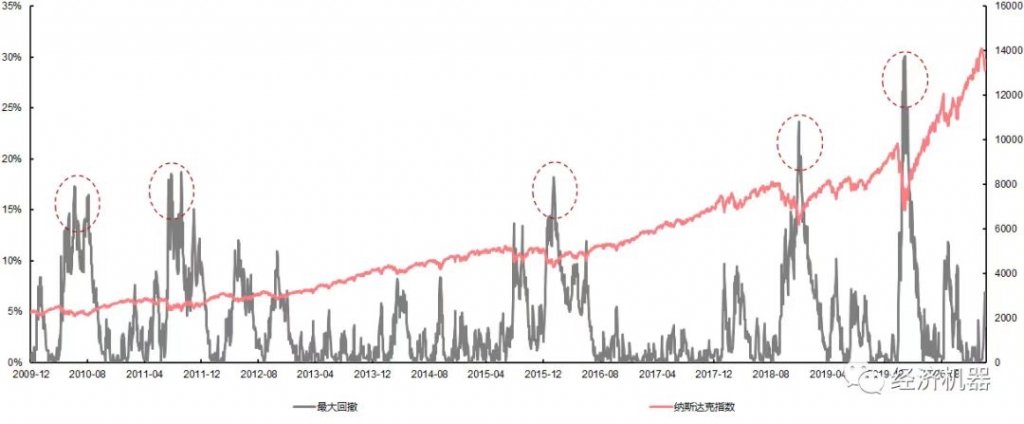

图9、2009年以来,纳斯达克指数回撤与走势

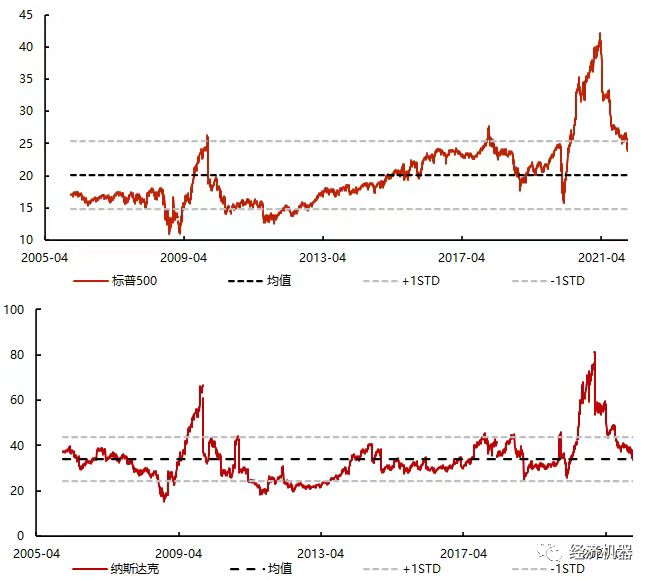

图10、标普500和纳斯达克指数市盈率

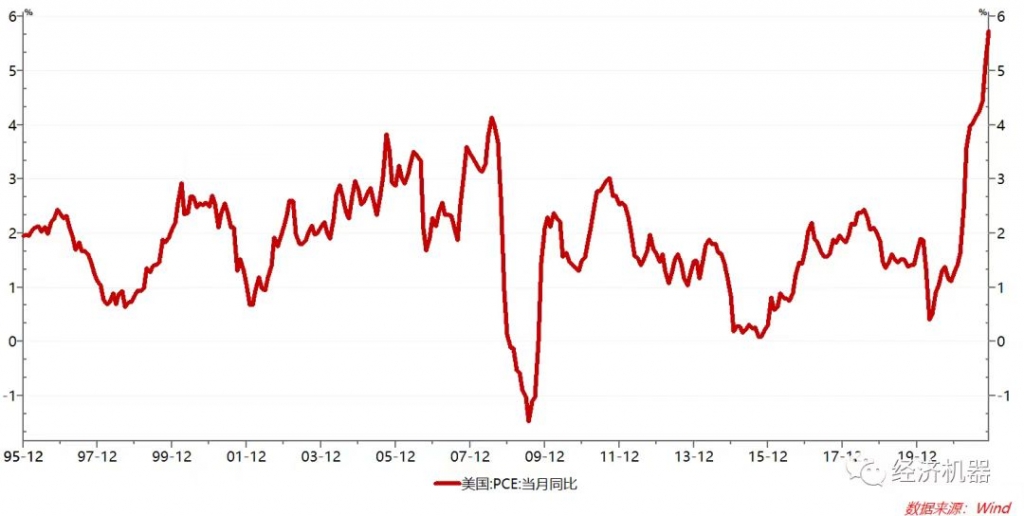

图12、美国PCE物价指数

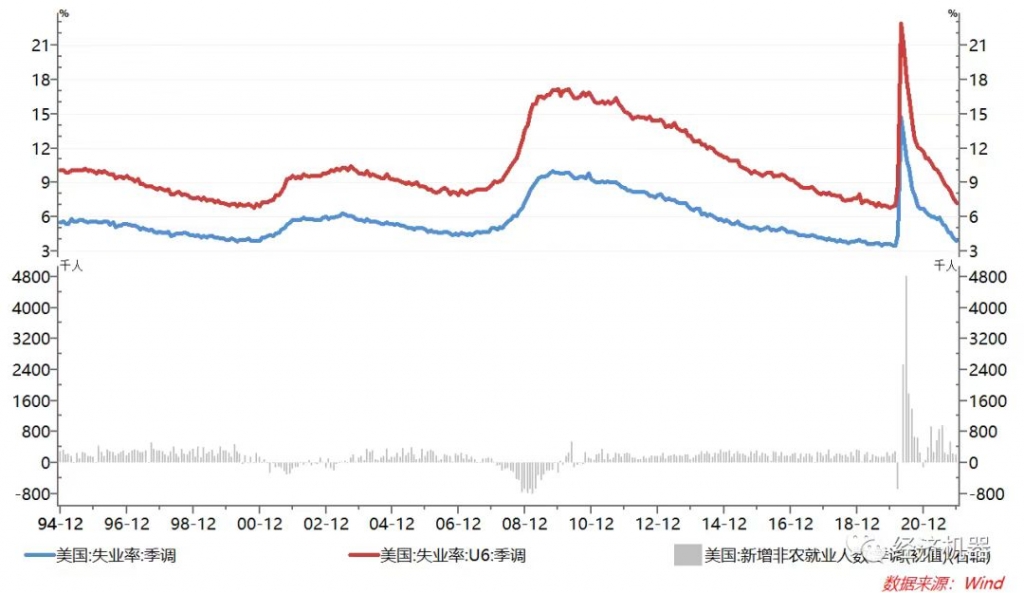

图13、美国失业率和非农就业

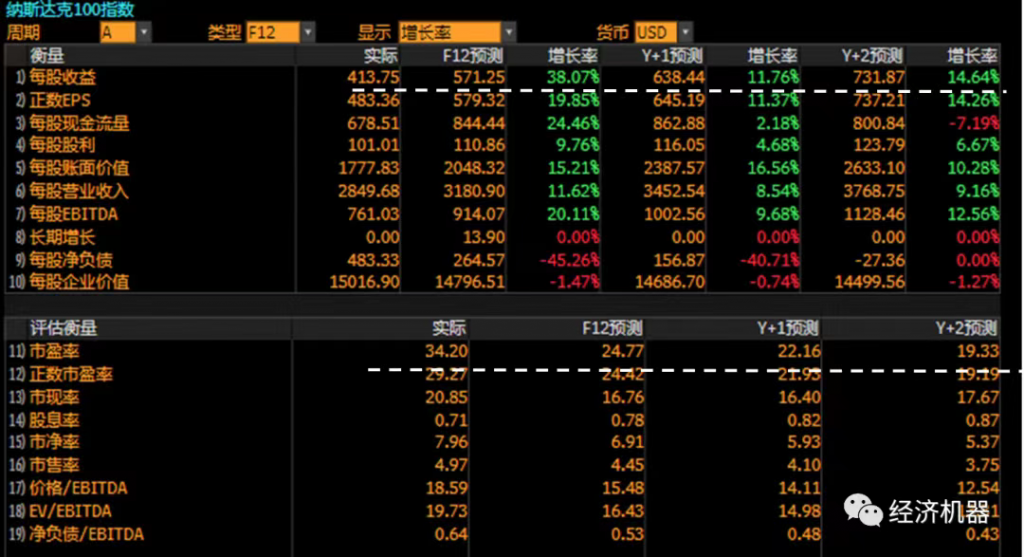

图14、纳斯达克100指数未来几年盈利增速及估值:一致预期

09

大宗商品:品种分化加大,

整体区间震荡

图17、黄金ETF持仓

2023-11-24 多地发病率上升!探寻医疗领域投资新方向

2023-10-18 医药强势反弹持续,蓄势而动,如何把握四季度医药投资机遇?

2023-08-17 医疗反腐风暴下,这个赛道却爆火?千亿级市场投资机遇,来了!

2023-07-21 中报行情正式打响,投资布局正当时

2023-06-16 医药生物行业 2023 年中期策略:抓住医药板块的底部机会

2024-09-10 观点 | 强者恒强,医药医疗行业上市公司半年报出炉!

2024-09-02 抄底日本上车的机会来了?

2024-03-29 日本股市暴涨后,如何理解楼市双开花?

2024-03-14 两会“药点”速看:首次写入《政府工作报告》,医药赛道这2大领域或率先获益

2024-03-07 “涨”疯了!日本股市突破40000!2024吸金神话能否再续?

2024-10-15 活动 | 安惠投资聚焦海外市场 探讨日本投资新机遇

2024-09-23 观点 | 美联储降息利好创新药

2024-09-10 观点 | 强者恒强,医药医疗行业上市公司半年报出炉!

2024-09-02 抄底日本上车的机会来了?

2024-09-02 创新药强势回归,业绩拐点已现!

微信公众号

小程序

微信公众号

小程序