010-58653615

骨科行业市场规模

骨科行业市场规模骨科主要是研究骨骼肌肉系统的解剖、生理和病理,其治疗方式主要有药物、物理治疗和手术治疗。本文重点介绍物理治疗即骨科器械方面的内容。骨科医疗器械按照物理架构可分为内固定和外固定的两种方式,植入体内的称之为内固定主要包括关节、接骨板、螺钉等等,外固定是在体外的一种固定方式,主要包括外固定架,夹板、绷带、石膏等,两种方式相比主要以内固定为主,两种方式都是为了固定骨折断端促进骨痂形成尽快痊愈。

医用骨科高值耗材行业是一个多学科交叉、知识密集、资金密集型的高技术产业,产品综合了医学、材料学、生物力学、测试分析学、表面技术、机械制造等多种学科及技术,具有较高的市场准入门槛,行业龙头具有较强的盈利能力。骨科植入耗材的上游是医用金属材料及医用高分子材料,骨科植入耗材的下游是渠道商及终端医院。国内骨科排名前十的医院分别为北京积水潭、301医院、北大三院、上海六院、北京协和、华西医院等。

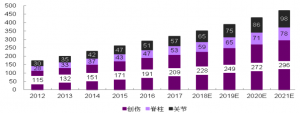

骨科是医疗器械行业的一个重要子行业,根据《2016 年骨科器械行业发展现状及趋势》,其占国内医疗器械市场规模的 9.0%。我国骨科手术量不断增长,年复合增长率有望维持在 10%以上。根据爱康医疗(01789.HK)招股说明书记载,骨科手术量由 2012年的大约170 万例增至2016年的290万例,复合年增长率为13.8%,其中增量主要来自于脊柱和关节领域。

中国骨科植入物手术量及增长(万例)

资料来源:F&S 报告,爱康医疗招股书

据Frost & Sullivant 数据(出厂价口径),中国骨科植入类耗材市场规模由2012年的74.21亿元增长至2016年的122.98亿元,年均复合增长率高达13.46%,预计至2021年市场规模将达到203.27亿元,2016年至2021 年复合增长率为10.57%。

国内骨科市场快速发展,进口替代利好国产品牌。据Frost & Sullivant 数据(出厂价口径),预计2021 年中国骨科市场规模达203 亿元人民币,2016-2021 年复合增长率10.57%。但国产品牌市场份额不足50%,随着耗占比及医保控费等政策推进,进口替代进程有望加速,利好国产龙头。

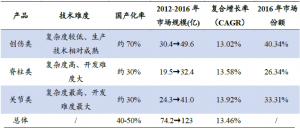

行业发展迅速,未来市场广阔。中国骨科植入类医用耗材主要分为创伤、脊柱和关节三大类,得益于社会老龄化进程加速,医疗需求不断上涨,人均可支配收入及人均医疗保健支出稳步增长,中国骨科植入类耗材市场规模快速增长。其中创伤类产品竞争相对激烈;脊柱类与关节类竞争相对缓和,目前在部分中高端医院正逐步对进口产品进行替代。

骨科产品各细分领域规模及增速情况:

数据来源:Frost & Sullivan,威高股份招股书。

创伤类

创伤类又分为小儿创伤、成年人创伤类,主要是外力比如车祸或高空坠落造成的骨折。创伤类植入耗材产品主要用于成人及儿童上、下肢、骨盆、髋部、手部及足踝等部位的病理性、创伤性骨折修复或矫形需要等的外科治疗。

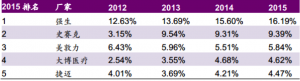

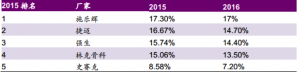

根据CFDA南方所数据统计,我国创伤性骨科植入物行业规模从2010年到 2015 年年复合增长率为16.4%,2020 年行业规模将有望接近100亿元,15-20年年复合增速保持13%左右。创伤类产品同时也是骨科细分领域国产化程度最高的,其创伤类骨科产品市场份额如下:

脊柱类

脊柱类从临床上又可以分为创伤以及退行性病变,创伤主要是外力比如车祸或高空坠落造成的骨折,退行性病变主要是指日常所说的腰椎间盘突出,颈椎、腰椎等。脊柱类植入耗材产品:主要用于由创伤、退变、畸形或其他病理原因造成的各类脊柱疾患的外科治疗。

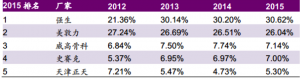

根据CFDA南方所数据统计,我国脊柱类骨科医疗器械销售额2010年到2015年年复合增速达到18.6%,预计2020年脊柱类骨科植入物市场规模达到102亿元,15-20年复合增速达到16.75%。其脊柱类骨科产品市场份额如下:

关节类

关节类,主要是围绕人体软组织和韧带组成的结缔组织,最大的关节主要是髋关节和膝关节,其他的如肘关节手术量较小,髋和膝关节占主要。

关节植入物对材料和设计要求较高。骨关节内植入物使用年限通常在二十年以上,要求植入的关节假体应能长期稳定在被植入的骨床中,关节摩擦面要高度光滑,配合面形状要求极高;由此带来在一系列材料学、生物力学、加工方法与设备、手术方法与器械等等方面的高难要求。

我国关节植入物市场增长快。关节植入物市场主要包括髋关节和膝关节两类。根据Frost & Sullivan统计,我国关节手术例数从2012年到 2016年年复合增长率为14.5%,预计到2021年增长至98万例;2016年中国关节市场规模达40.97 亿元,预计2021 年中国关节市场规模达77.80 亿元,2016-2021 年复合增速达13.7%。我国关节植入物行业规模从2012年到2016年年复合增长率为13.9%,预计到2021年将增长至77.80亿元。随着国内骨科手术医生不断增多、患者消费能力提升,关节置换需求有望逐渐被满足,市场前景较大。其关节类骨科产品市场份额如下:

目前国内生产人工关节类产品的企业不多,市场集中度较高。根据Frost& Sullivan 数据,2016 年中国人工关节类市场排名前五的企业市场份额为66.8%,均为跨国公司。

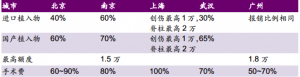

我国主要城市的骨科植入物报销政策:

行业发展前景

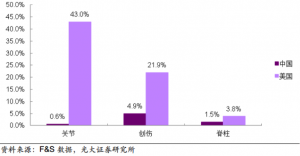

骨科植入物由于目前渗透率不高,未来需求释放仍有较大的空间,以关节植入物为例,2015 年我国关节置换市场渗透率为 0.6%,而美国 43%,美国3.1亿人口有每年130万例手术,中国14亿人口,目前每年人工关节使用量仅40万例。中国市场规模不到50亿人民币,全球市场规模150亿美金,相比于发达国家,我国仍然有较大的差距。主要原因在于患者观念落后,若非关节极度恶化需要置换较少采取关节置换手术,以及关节手术价格高昂有关。因此我们认为未来需求释放仍有较大的空间。

中美两国骨科植入物渗透率(2015)

从骨科医院入院人数和手术人次情况来看,2008-2014年我国骨科医院入院人数从40.05万人增加到101.90万人,年复合增长率为16.84%,住院病人手术人次从23.76万人次增加到46.38万人次,年复合增长率为11.79%。骨科市场的需求端日益旺盛,将为整体行业的高速前进提供强大的驱动力。

2023-11-24 多地发病率上升!探寻医疗领域投资新方向

2023-10-18 医药强势反弹持续,蓄势而动,如何把握四季度医药投资机遇?

2023-08-17 医疗反腐风暴下,这个赛道却爆火?千亿级市场投资机遇,来了!

2023-07-21 中报行情正式打响,投资布局正当时

2023-06-16 医药生物行业 2023 年中期策略:抓住医药板块的底部机会

微信公众号

小程序

微信公众号

小程序