010-58653615

今年以来,养殖股的股价一飞冲天,不断新高。在大家都呼喊着拥抱大金融、新科技的今天,似乎有些不合时宜。持仓者当然心情舒畅,继续看好的声音有之;踏空者则往往不感兴趣甚至深恶痛绝的样子,他们认为这是落后产业,是应该被环保部门淘汰的产业,和新科技这种阳春白雪相比,养殖业这种下里巴人自然是不入法眼,甚至有“猪才买猪股”的声音传出。

那么到底养殖股有没有投资价值,他们的股价到底高不高,我们深入探讨一下。

01

逃不过的猪周期

养殖股主要包括养猪和养殖家禽(鸡鸭)的企业。养猪行业更是以猪周期而著称。一个典型的猪周期包括猪肉供给下降、猪肉价格上升、猪肉供给增加、猪肉价格下降四个阶段,时间跨度约为 4 年。

进入 21 世纪以来,我国共出现过 4 次完整的猪周期,分别为 2003-2006 年、2006-2010 年、2010-2014 年、2015-2018年猪周期。 每轮猪周期通常以猪瘟引起的生猪存栏数量大规模下降为开场,并经历 15-20 个月的猪肉价格上升周期,随后进入价格恢复阶段,以 W 型底结束:

1)2006年5月,蓝耳疫情在全国大范围流行,猪价开启上行趋势,最大涨幅183%。

2)2010年4月,行业长期亏损叠加口蹄疫肆虐,产能大幅退出,猪价触底反转,最大涨幅106%。

3)2015年3月,畜禽养殖业面临大范围的环保整治,数以万计的中小养殖场关迁,行业供给快速下降,推动猪价开启周期上涨,最大涨幅103%。

图1:2006-2018 年间我国出现 3 次猪周期

数据来源:wind

本轮猪价景气上行周期正处于启动初期,生猪价格在春节后的消费淡季逆势上涨,正式确认拐点已现。截至4月8日,全国外三元生猪价格约15元/公斤。

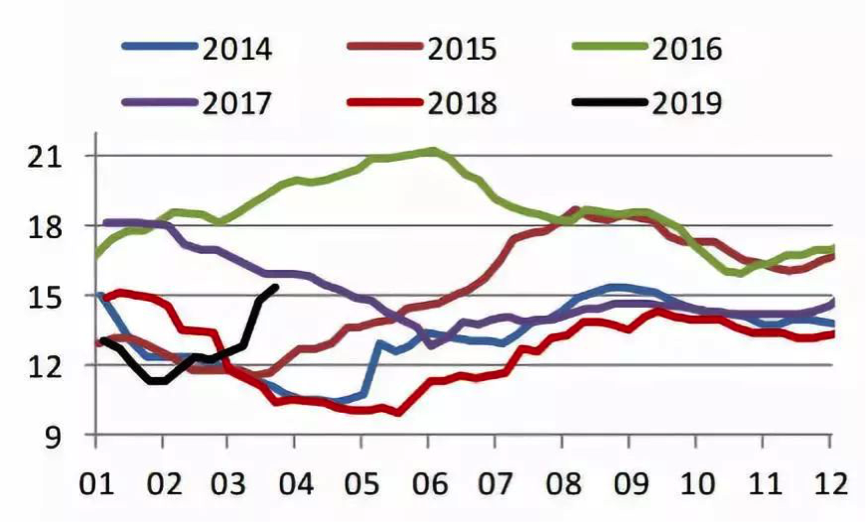

图2:2014年以来每年生猪价格走势(元/kg)

数据来源:wind

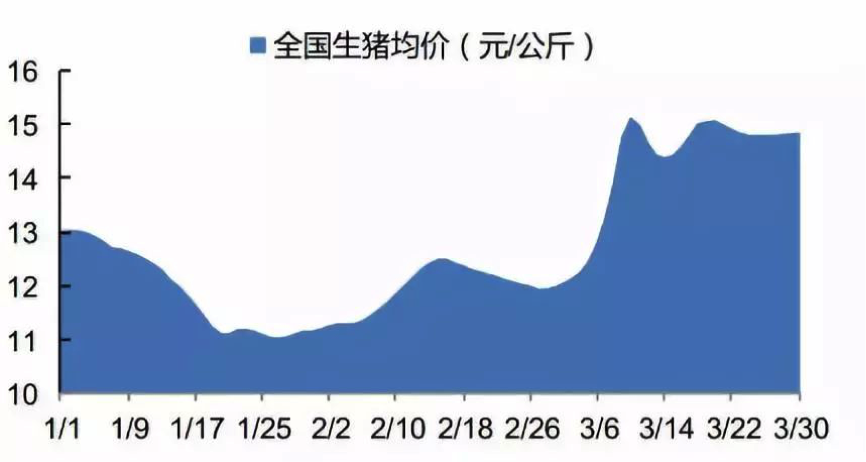

图3:春节后生猪价格走势

数据来源:wind

2019 年 2 月份全国 22 省市生猪均价 11.92 元/公斤,环比一月份的 11.90 元/公斤略有上涨,3 月份全国 22 省市生猪均价为 14.21 元/公斤,月环比上涨19.24%,已是近 5 年来一季度单月涨幅最大的月份。截至 2019 年 3 月 30 日,全国外三元生猪均价 14.83 元/公斤 。

我们看2018 年至 2019 年 2 月国内羊肉、牛肉、鸡肉价格分别 同比上涨 19.74%/9.63%/13.22%,预计最近一年来出现的猪肉替代品价格上涨将在一定程度上加剧猪肉供给紧缺状况。

预计今年猪价将呈现逐季上涨走势,高点或达20元/公斤。

图4:生猪存栏数量锐减预示未来猪价大涨40%

数据来源:wind,华创证券

从短期指标历史数据来看,生猪存栏数量对未来 1-6 个月的猪肉价格变动具备较强参考性,在 2010 年、 2014年猪瘟引起生猪数量大规模减少后,猪肉价格在随后的 6 个月均出现了 36%-40%的上升。 从最新数据来看,受非洲猪瘟疫情影响, 2018 年年底至 2019 年初生猪存栏数量出现大幅度同比下降, 2019 年 2 月同比下降 17%,下降幅度已超过 2006 年的猪蓝耳病疫情(-16.9%)及 2014 年的猪丹毒疫情(-10.86%)。

02

非洲猪瘟加速去产能

非洲猪瘟是一种急性的、高度致死的动物传染病,主要感染家猪、野猪。非洲猪瘟于 1921 年在肯尼亚被首次发现,从东非、南非传入西非,目前已经进入 40 多个国家,直到 2018 年 8 月首次进入国内。非洲猪瘟与其他猪瘟的主要区别在于:

1. 目前依然没有疫苗,无法预防,一旦发现只能扑杀;

2. 具有较长的潜伏期;

3. 传染性极强,极易随着生猪产品跨区域调运、餐厨剩余物喂猪及与带毒人员车辆接触过程中传播,叠加国内生猪养殖环境相对西方国家更为恶劣,预计在国内将有更快的传播速度。

由于非洲猪瘟的以上特性,在病毒入侵后,往往难以在短时间内根除,海地、巴西、西班牙是位数不多的将非洲猪瘟根治的国家,所花时间分别为 2 年、 6 年及 35 年,其余感染国家目前依然受到非洲猪瘟影响。

非洲猪瘟对国内生猪养殖行业生产能力造成了较大冲击。 受 2018 年 8 月非洲猪瘟影响, 2019 年 2 月国内生猪及能繁母猪存栏数量分别同比下降 17%/19.8%,下降幅度已经接近 2006 年国内爆发的猪蓝耳病疫情。考虑到非洲猪瘟病毒的特殊性,我们预计未来一段时间国内生猪存栏数量不容乐观。

图5:非洲猪瘟分布图

数据来源:养猪信息网

截至到 2019 年 3 月 30 日,我国已累计发生非洲猪瘟疫情 114 起,涉及 28 个省份、直辖市,捕杀生猪百余万头。我们认为疫情的存在和持续将导致产能增加的弹性和速度下降,主要有三方面原因:

1)疫情严重地区养殖户不敢补栏,或者补栏谨慎;

2)由于 2018 生猪养殖行业盈利下滑,部分地区养殖户出现资金困难,补栏意愿下降;

3)养殖户即使补栏,但感染疫情的风险仍会使得产能增加的弹性下降。同时,参考 2006-2008年由高致病性蓝耳病爆发引发的猪周期,我们认为此轮周期中非洲猪瘟对猪价带来的影响预计会更久。

03

猪肉的替代者

我国猪肉进口量在国内总消费量中的占比仅为2%左右,整体规模仍然较小。

图6:猪肉进口量及与国内消费量额比值

数据来源:wind,海通证券

经测算2019、 2020年生猪出栏量均约为58000万头,猪肉消费量分别为5127万吨、 5383万吨,产需缺口分别为651万吨、 879万吨。我们判断2019、 2020年我国实际进口猪肉总量在猪肉产需缺口中所占的比重均不到40%,对猪价上涨的抑制作用较小。

2018年我国猪牛羊禽肉产量8517万吨,比上年下降0.3%。 其中,猪肉产量5404万吨,下降0.9%;牛肉产量644万吨,增长1.5%;羊肉475万吨,增长0.8%;禽肉产量1994万吨,增长0.6%。

从占比来看,猪肉产量占63.4%、 牛肉产量占7.6%、 羊肉产量占5.6%,禽肉占比23.4%。

牛羊的生长周期较长。牛肉产量增长极为缓慢。 2018年我国牛肉产量为644万吨,比2010年增长了34万吨,增速缓慢。 羊肉生产情况和牛肉相似。 近几年增速也是更为缓慢,2018年价格持续高企癿背景下,羊肉产量也只增加了不到4万吨。 2018年我国水产品产量6469万吨,比2017年增长了24万吨左右,增长不到0.4%。

由此可见,在进口猪肉不能完全弥补猪肉生产下降的缺口,其他肉类的替代品有鸡鸭牛羊肉,基于牛羊肉价格每斤三四十元,和猪肉平时每斤10元左右比,明显没有价格优势,不具备替代效应。而且从产量来看,禽肉的占比也是远远大于牛羊肉的产量占比,因此替代猪肉的品类主要是鸡鸭肉。

而其他畜肉类和猪肉的价格相关性很高。3 月份主产区白羽肉鸡均价为 10.16 元/公斤,环比2月份上涨 27%,同比上涨 40.49%。

我们看2018 年至 2019 年 2 月国内羊肉、牛肉、鸡肉价格分别 同比上涨 19.74%/9.63%/13.22%,预计最近一年来出现的猪肉替代品价格上涨将在一定程度上加剧猪肉供给紧缺状况。

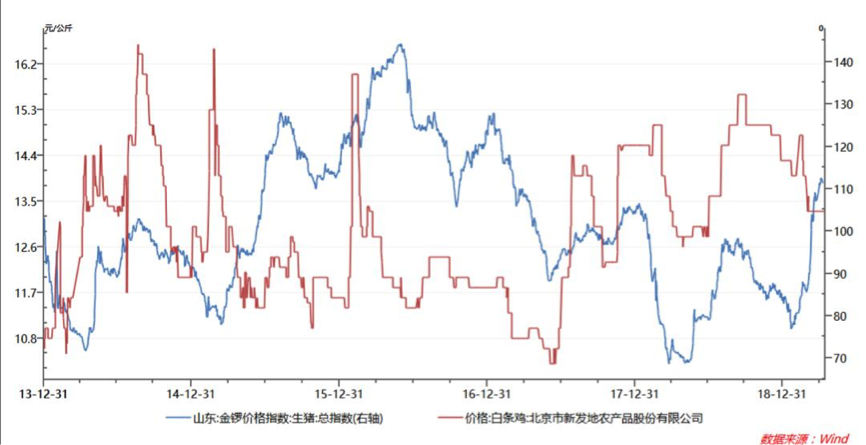

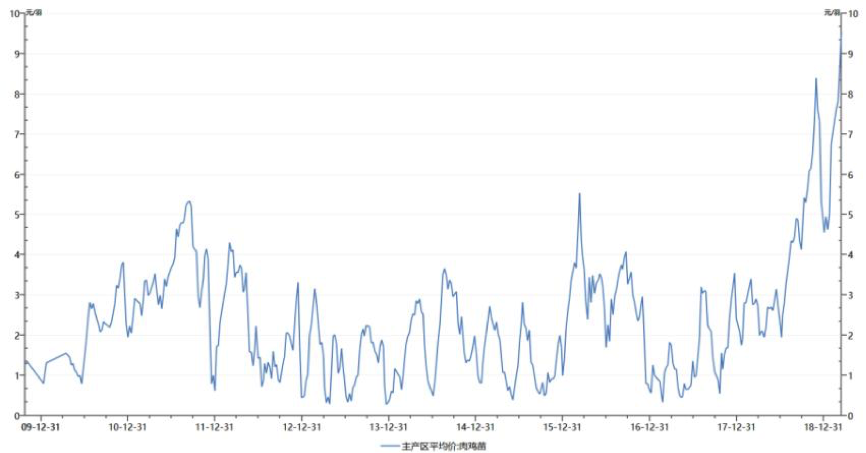

图7:生猪指数和新发地白条鸡价格比较

数据来源:wind

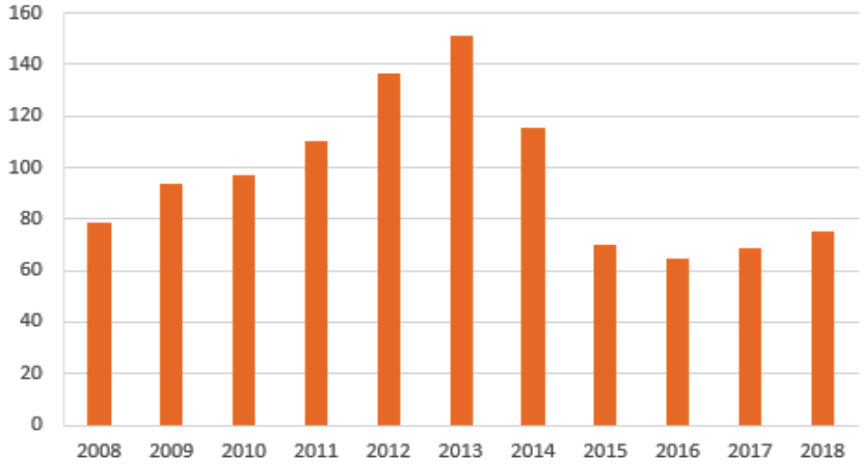

而本身养鸡行业叠加去产能周期,正是产能低谷。影响商品代肉鸡供给的主要因素——引种量,2013年历叱最高癿150.96万套、 2014年引种数据有所下降,也在115.68万套。 2015年白羽肉鸡祖代鸡引种大幅下降,只有70.18万套。经过一年癿更新换代后,2016年白羽肉鸡将迚入供给量大幅下降癿区间内。

在过去的四年持续低于80万套的均衡值,这意味着18~21年持续四年的供给短缺已成必然,任何外力都无法改变;哪怕从19年开始祖代鸡引种量井喷,也无法撼动19~21年商品代供给短缺的格局。始于18年的本轮景气周期至少会持续至2021年,是否还会更长则取决于19年及未来几年的引种和2021年以后的需求情况。

图8:祖代鸡引种更新量

数据来源:中国畜牧业协会,方正证券

鸡肉板块本身产量处于低谷叠加替代需求,想不旺盛都不行了。鸡肉价格从去年下半年开始一路飙升。

图9:白羽鸡苗价格走势

数据来源:wind

鸡苗价格突破历史高值。此前鸡苗价格最高峰是在2016年,最高价格突破6块,很短时间内就回落。而2019年初鸡苗突破10块,价格维持时间较长。

1)2019年白羽鸡整体供应都将处于极其短缺的状态,下半年随着生猪和猪肉价格上升,白羽肉鸡价格上涨是大概率亊件。

2)2019年处于鸡苗短缺时期,更多的利润被上游鸡苗端拿走。

3)2020年猪肉制品缺口将进一步加大,其他肉类大批量补充很难,考虑到猪肉和鸡肉的替代比例,以及2019年引种预期85-90万套,2020年白羽鸡很难填充猪肉下降的缺口。 2020年仍会呈现猪鸡价格同时高企的可能。

04

投资机会

展望未来,中国即将进入长时间的高价猪肉时代,在非洲猪瘟疫情得到有限控制之前,猪肉的供给缺口将长期存在,并未除猪肉以外的其他任何动物蛋白带来巨大的替代性需求扩容。白羽鸡凭借其成本和效率优势将获得产业资本史无前例的追捧。原有的白羽鸡养殖资产价值将得以重估,一方面是现有的种鸡存栏将直接产生丰厚的盈利,另一方面是多年深耕所形成的品牌和技术优势,人才团队和营销网络优势,都是助力龙头企业快速抢占增量市场的核心竞争力。

从上轮猪周期来看:

1) 猪价拐点确认前后的股价走势表现最强:2015年,猪价拐点出现在3月中下旬,生猪养殖相关个股在2月中旬至6月初期间大幅上涨,部分个股在此期间实现了超过1倍的涨幅,大幅跑赢大盘。2) 猪价涨至高位,催化板块行情:2015年7月初至8月初,猪价涨至17元/公斤以上,养猪企业盈利预期大幅增长,相关个股在经过6月份的回调之后重拾涨势,大幅跑赢大盘。3) 猪价高位震荡,业绩开始兑现:2016年1月底至4月初,猪价震荡运行在18元/公斤以上,养猪企业的业绩弹性在2015年报和2016一季报中开始体现,相关个股仍跑赢大盘,但超额收益并不明显。

仔猪价格大涨以后,后期自繁自养与外购仔猪头均养殖利润差距将显著拉大,种猪存栏规模决定企业未来盈利高度,牧原股份、温氏股份、天康生物、天邦股份、新五丰、正邦科技等受益;新希望、唐人神等饲料龙头生猪养殖扩张速度迅速,建议关注。2019年生猪供给整体受限的背景下,替代类产品需求有望提振,建议重点关注黄羽肉鸡、白羽肉鸡养殖,关注民和股份、益生股份、圣农发展等 。

2023-11-24 多地发病率上升!探寻医疗领域投资新方向

2023-10-18 医药强势反弹持续,蓄势而动,如何把握四季度医药投资机遇?

2023-08-17 医疗反腐风暴下,这个赛道却爆火?千亿级市场投资机遇,来了!

2023-07-21 中报行情正式打响,投资布局正当时

2023-06-16 医药生物行业 2023 年中期策略:抓住医药板块的底部机会

微信公众号

小程序

微信公众号

小程序