010-58653615

托夫勒在《第三次浪潮》指出,约1万年前开始的农业阶段、17世纪末开始的工业阶段算是第一次和第二次浪潮,而20世纪50年代后期开始的信息化阶段是第三次浪潮。如此看来,信息技术是个年轻的行业,总共也就六七十年时间。

过去20年来伴随着信息化和互联网的蓬勃发展,计算机及其相关技术成为全球创新企业效率提升的关键工具,特别是近10年来计算模式和场景应用加速演进,云计算、大数据、人工智能等新概念一茬接一茬在光环曲线上亮相,吸引着全球的目光,引领着全球技术进步的潮流。

历史的车轮滚滚前行,中国经济在创造了近40年高速发展的奇迹之后面临着换挡提质和转型升级,跨越中等收入陷阱、避免修昔底德陷阱等一系列难题摆在眼前,复杂多变的外部环境使得这一过程更加艰难,中国制造2025等一系列战略将科技创新推向风口浪尖,在人口红利逐渐消失的当下,拥有工程师优势的科技创新被寄予厚望,特别是中兴、华为先后被蓄意无理由封锁,彻底敲响了我们的警钟。货币超发创造的房地产等传统行业的繁荣已经成为过去,虽然高效的结构调节仍能优化经济质量,但创新成为未来经济新支柱已是共识,科创板的设立就是最好的证明,也是迈出的第一步。

计算机是智力高度密集型行业,产业链很短,但技术要求苛刻。在转型升级、贸易战科技战、两化融合、三网融合的大背景下,我们该如何理解中国的计算机行业,如何分析计算机行业的投资逻辑,如何把握计算机行业的投资机会?接下来,我们将通过华为事件、计算机一季报、数字中国峰会等一系列的解读为大家逐步阐明观点。

华为事件解读

这个周末想必大家已经被各种报道和解读刷屏了,妄自菲薄的有、热血沸腾的有、漠不关心的也有,作为资本市场的投资者,我们首先要保持冷静,民粹主义解决不了任何问题,但该有的态度一定得有。

去年的中兴、今年的华为,充分暴露了美国扼杀中国科技崛起的险恶用心,国家安全、支持恐怖主义都只是借口,德国《每日镜报》曾报道,经过多年审查,英国政府、德国联邦信息安全办公室及欧盟委员会等机构并没有发现华为存在明显“后门”,反而是美国通信巨头思科的设备经常能发现这些安全漏洞,从2013年至今,已经发现了10起“后门”事件。今天所谓的贸易战和科技封锁,与上世纪80年代末扼杀日本的意图如出一辙,瓦森纳协定禁运已是过去,全面的科技扼杀意图已是司马昭之心。

我们应放弃幻想,牢牢树立危机感,接受这样的被中华文化所不齿的奸佞小人之道。但我们也要正视美国的强大,认识到差距并向美国学习,不能让反美情绪主导了我们的思维。改革开放40年来,我们取得了举世瞩目的成绩,但在科技领域我们与美国的差距依然是代际的,在一些细分领域甚至有着中短期难以追赶的差距。美国不止有微软、谷歌、波音、苹果这些大家耳熟能详的科技巨头,美国还有霍尼韦尔、罗克韦尔、赛灵思、英伟达、安西思、EGG、DRS、阿尔康工业、孟山都等数不清的细分领域全球巨头,美国还有麻省理工、普林斯顿、哈弗、耶鲁、斯坦福、伯克利、芝加哥等全球超级牛校,这些再加上包容的文化,构成了美国强大综合国力的支柱,也是美国傲慢和肆意践踏全球规则的底气所在。

而我们,用华为高级副总裁陈黎芳的话说:经过这30年的奋力追赶,我们与美国的距离虽然不是差十万八千里了,但两万五千里的差距总还是有的。确实,以计算机软件为例,我们的操作系统市占率不足1%,数据库市占率不足7%,中间件不足20%。其他领域也有类似的差距,复合材料、集成电路、精密仪器、高端传感器等等,差距依旧明显,高端PLC、AMI、光刻机等等我们还只能依靠进口。在芯片领域,虽然长江存储、兆易创新已经具备了DRAM和闪存的量产技术,紫光同创的FPGA也即将问世,军方的飞腾、神威等一系列芯片也具备了生态化的基础,但这还只能解决有无的问题,好不好用的问题客观存在。

华为和任正非是值得敬佩的,多年前的危机意识造就了海思等一大批优秀的“备胎”,与中 兴相比,华为确实不那么容易被卡脖子,比如比较核心的通信基带芯片,在3G、4G时代华 为还需要用高通的,但在未来的5G上,华为自研了巴龙系列,可以避免通信关键业务被卡 脖子。但也不能过于乐观,阵痛期也是难以避免的,比如FPGA,全球FPGA龙头赛灵思是 华为评出的仅有的2家10年金牌供应商之一,这一美国企业一旦被禁用,对华为的影响还是 不小的。总的来看,美国禁运对华为核心的通信业务影响不大,但对消费电子等数字业务领 域还是有不小的影响。至于详细的产业链分析,这个周末券商研究员们已经帮大家做了详细 的分析,兴森科技等一系列华为产业链利好个股也都罗列了,但我们想说的是,投资者如果 参与这样的投资要认清这只是短期的自强情绪的溢价,至于企业具不具备真成长的逻辑和长 期的投资价值,这是另当别论的。以我们的观点来看,芯片行业投资巨大,技术更新快,风 险较大,一些小公司很难承受这些多变因素,真成长还是集中在紫光系(紫光国微、紫光股 份、长江存储)、中国电子系(中国软件、中国长城、上海贝岭)、中国电科系(太极股 份、海康威视)、士兰微、汇顶科技、中芯国际、科创板潜力的中微半导体、澜起科技等这 些中国自己的龙头上面,即便是这些国内龙头企业,目前也是享受了不少的“自强情绪”溢 价,本身的业绩仍不突出。

计算机行业及一季报解读

互联网、大数据、人工智能等信息技术深刻改变着人类的生产和生活方式,从使能技术的视 角看,这些信息技术背后是计算机硬件及软件,特别是软件,它是“灵魂”,所有新的信息 技术应用、平台和服务模式,均离不开软件技术作为基础支撑。C++编程语言发明者 Bjarne Stroustrup曾说,“人类文明运行在软件之上(Our civilization runs on software)”。

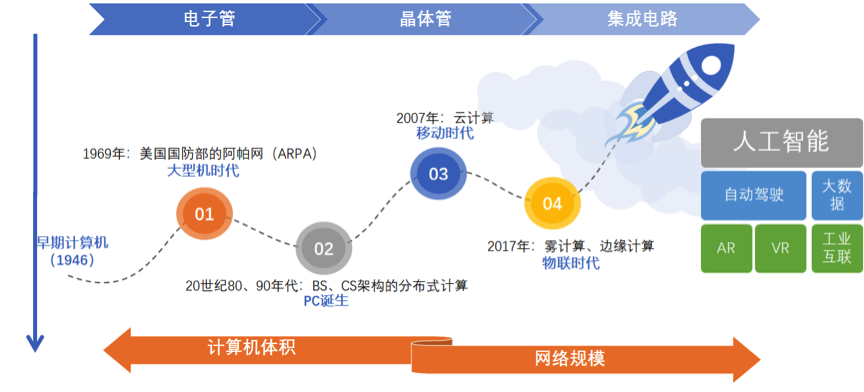

自1946年,第一台计算机在美国宾夕法尼亚大学诞生以来,计算机经历了大型机时代、PC 时代和移动互联时代,未来还将迈向万物互联时代。得益于超大规模集成电路的发展,计算 机性能不断增强,体积不断变小,摩尔定律虽然步入尾声但依然有效。随着联网设备从万级 增长到亿级、10亿级,未来还将达到千亿级,计算机网络的规模也在极具增大,这也成就 了华为等网络通信巨头。而软件的发展,使得人工智能、大数据、自动驾驶、工业互联、 AR\VR等新兴技术变得可能。

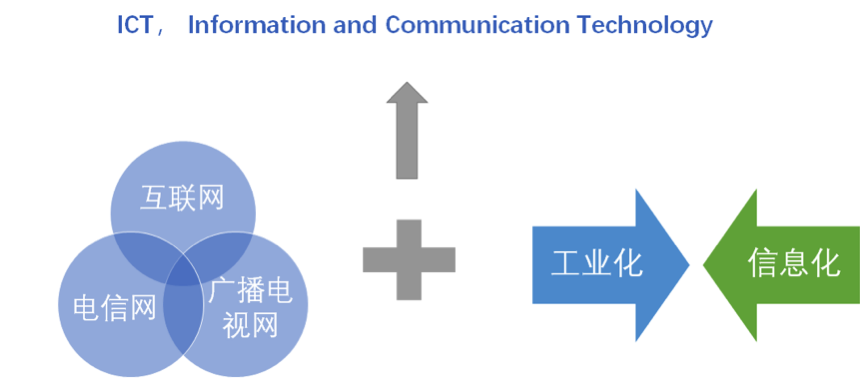

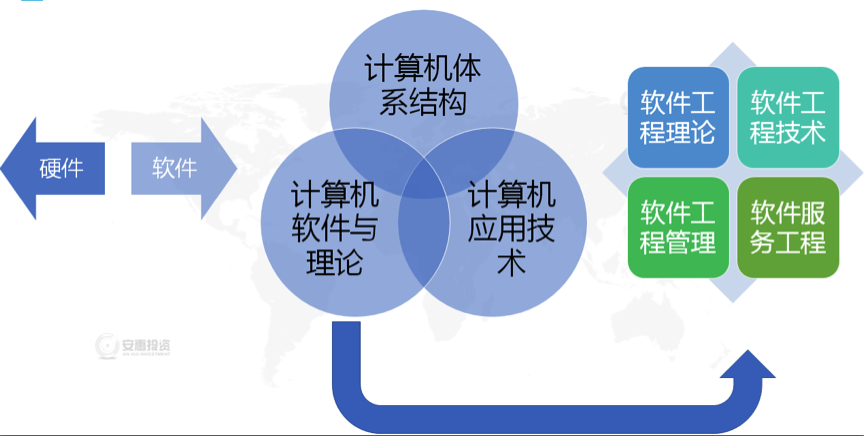

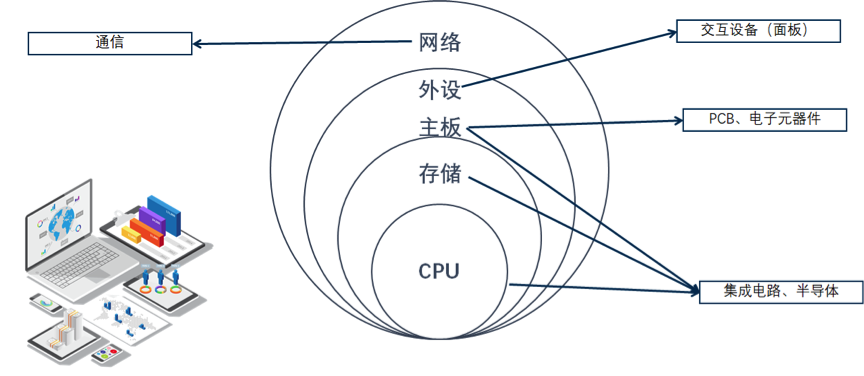

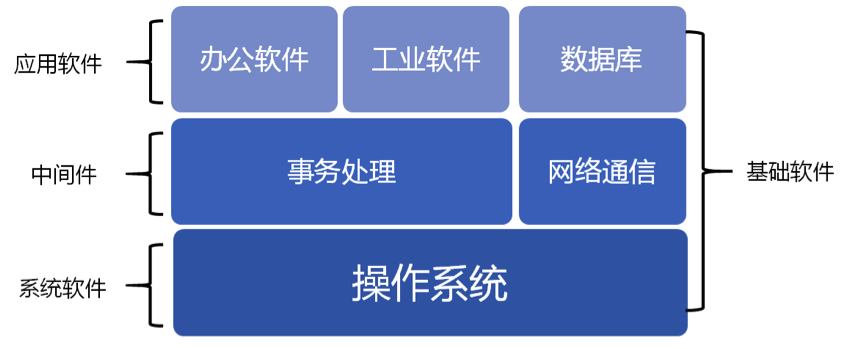

从构成来看,计算机包括硬件和软件,涉及的细分行业较多,。硬件方面,CPU、存储、主 板属于集成电路半导体行业,主板里的PCB、分立器件属于电子行业,显示器等外设属于面 板行业,而网络设备属于通信行业。软件方面,包括操作系统、中间件和应用软件。广义的 计算机行业更多指ICT(Information and Communication Technology),狭义的计算 机行业更多指软件。本文我们重点分析计算机软件。

软件是新一代信息技术的核心和灵魂,在国民经济和社会发展中的地位和作用显著提升,它推动了实体经济转型升级与提质增效,在汽车、能源、制造、零售等传统领域,软件在支持这些传统领域产业结构升级换代甚至颠覆式创新过程中起到核心关键作用,并进一步加速重构了全球分工体系和竞争格局。

2017年,我国软件产业完成业务收入5.5万亿元,同比增长14.2%,占全球软件产业的比重将近20%,是2000年业务收入593亿元的92.7倍,收入平均复合增长达到30.53%,远高于同期GDP增速。机器强化学习技术、人脸识别技术等领域取得重要进展,这两项技术入选《麻省理工科技评论》(MIT Technology Review)“2017年全球十大突破性技术”榜单。2018年,软件业完成业务收入6.3万亿,同比增长14.2%。2019年一季度,软件业收入达到1.48万亿,同比增长14.4%。增长喜人的同时,也必须认识到我们的不足。

产业基础薄弱。基础软件、工业软件等领域研发周期长、成本高、风险大,社会资本缺乏投入意愿。国产操作系统、数据库的国内市场占有率不足5%,研发设计类工业软件80%以上依靠进口,底层开发工具、测试软件等几乎全部由国外企业垄断。工业软件不是短板,已经成为“断”板。一边是差距增大,一边是国际顶级CAE公司研发投入持续提升(全球最大的CAE仿真软件公司Ansys,2016年在研发的投入强度为3.5亿美元,大约为20亿人民币。当我们沉迷于工业互联网、人工智能、大数据来推动制造业转型升级的时候,没有人意识到这些概念如果脱掉了一层一层外衣,最内核的就是工业软件。我们期待,在国家对工业互联网的大力扶持下,海尔的COSMOPlat、航天科工的航天云网,三一重工的树根互联等一批标志性的工业互联网平台能够成长起来,进而带动工业软件的发展。

国家投入巨大,产出依旧不理想。2006年国务院发布的《国家中长期科学和技术发展规划纲要(2006-2020年)》,核高基(核心电子器件、高端通用芯片及基础软件产品)是其中之一,10多年过去,这三大领域我们依旧被卡脖子,芯片的进口规模甚至超过了石油。

软件价值得不到合理彰显。由于软件产品易于复制,加上国内知识产权保护不到位,导致“重硬轻软”现象严重。据统计,我国信息产业营收中软、硬件比例为29:71,而全球平均水平为55:45。软件价值与市场价格的不匹配,导致缺乏具有国际影响力和品牌知名度的企业,国内软件业务收入超百亿元的企业不足20家。

国产化推广应用困难。国外产品先入为主,形成了生态锁定。用户供应链安全责任机制不明确,国产基础软件仅在少数行业取得应用突破,政府采购市场对国产软件的带动仍明显不足。回到华为事件,余承东表示华为自研操作系统鸿蒙,将用于华为手机,不难想象,这样的操作系统在兼容性等方面必然存在不足,但如果有广大的中国用户支持,打造成生态也不无可能。

回到A股,已上市的计算机软件公司不下百家,但我国的软件公司大多属于系统集成商,而不是知识产权license分发商,这造成了我们的计算机软件产业链条极其短小,我们的软件公司大部分服务于银行、电力等企业和政府部门,属于碎片化的市场,营收规模都难以做大。而国外的软件巨头,无论是微软、甲骨文还是SAP、ANSS大多是知识产权类,营收主要靠大规模的复本销售,而不是特定客户的系统集成。从某种意义上来说,我国的软件公司大都是订单型的,没有真正的消费级软件公司。这是集中度极低,难以做大的根源。

基础软件方面,操作系统国产化是软件自主可控的根本保障。在自主可控的大背景下,操作系统是软件行业必须要攻克的对象。目前我国纯粹原创的操作系统极少,大多是基于开源LINUX操作系统的改进。中国电子旗下上市公司中国软件的中标麒麟是国产Linux操作系统的龙头,中国电科旗下的普华红旗Linux位列第二,它们大多由国家主导在政府、企业逐步落地,目前和今后相当长的时间内还难以打入消费级市场实现对微软windows和苹果Mac OS的替代。

数据库方面,数据库是整个信息系统的核心,现代企业的规模持续增长,数据库系统不可或缺,目前全球数据库被美国的微软、甲骨文和IBM垄断。国产数据库市占率较低,但相比操作系统,情况要好一些,南大通用、山东瀚高、人大金仓(太极股份)和武汉达梦(中国软件)都已具备了基本的功能,也初具规模,未来在国家的扶持下,应能分食更多的市场份额。

中间件方面,国产化进展相对较好。虽然美国的IBM和甲骨文占据了全球一半以上的份额,但这些年随着云计算等分布式技术的发展,我国的中间件企业取得了明显的进步,东方通、金蝶天燕等已有一席之地。

应用软件方面,大多是垂直领域的竞争。比如ERP领域,用友、金蝶、浪潮已实现国内垄断,但在高端份额上还远不及SAP和甲骨文;信息安全领域,竞争激烈,A股中既有360、启明星辰、深信服等龙头,也有拓尔思、美亚柏科、北信源等特定细分小领域的公司;办公软件领域,国产软件机会较大,云计算有效弥补了国内软件企业相对于微软等巨头的劣势,金山的WPS借助移动云服务占据了移动端办公软件第一的位置;金融科技领域,恒生电子、赢时胜、顶点软件、金证股份是证券、基金系统软件的龙头,东方财富、同花顺是金融终端的龙头,宇信科技是银行IT龙头之一;医疗信息化领域,随着医疗卫生体制改革的持续深入,信息化的作用越来越大,医院管理系统、DRGS医保控制软件和新兴大健康科技将带来更多增量,卫宁健康、创业汇康、和仁科技、思创医惠是专注医疗信息化的主要标的,东华软件、东软集团也是龙头,只是业务比较多元;人工智能领域,中科创达、科大讯飞、四维图新分别是车载系统、语音识别、高精地图的核心标的;电子政务方面,航天信息、华宇软件、博思软件是主要的标的,但这个领域受到政府开支的影响,目前经济依旧在下行期,政府预算缩减不利于业务的增长;电力领域,智能电网、泛在电力互联网有助于推动需求的提升,国电南瑞、岷江水电、朗新科技是重点标的;其他领域,辰安科技是国内公共安全应急龙头,石基信息是酒店管理软件龙头,广联达是建筑信息化龙头,宝信软件是钢铁信息化龙头,易华录、美亚柏科是智能交通、智慧城市方面的龙头。

从计算机行业的一季报数据来看,医疗信息化和云计算两大细分领域表现最好,2019年在计算机行业中虽然这两个板块股价表现一般,投资回报远不如金融IT(同花顺、东方财富、恒生电子等),但是业绩是最好的。医疗信息化和云计算都是赛道比较好的细分领域,医疗信息化受益于医改政策推进以及医疗新技术发展,具备较长的成长周期,云计算随着中国经济的转型升级,企业上云还有较大的空间。相关的公司有卫宁健康、用友网络、浪潮信息、中科曙光、金山软件、紫光股份。

至于短线投资,受华为事件影响,自主可控还将会被反复炒作,这方面中国软件、中国长城、北方华创、士兰微、紫光国微是龙头。

虽然计算机行业被市场认为是成长性行业,但很多时候,这种成长是周期性的成长,一般情况下,计算机行业的EPS波动并不大。即使某些标的有高成长的预期,也一般早已提前透支。相比业绩,计算机行业一般对两个外部变量比较敏感:市场的风险偏好、市场的流动性。虽然这两个外部变量对A股所有行业都会产生影响,但计算机行业对这两个因素尤为敏感。如果我们把计算机行业指数看成一个因变量,以上两个因素看成是自变量,相当于这两个自变量前面的权重系统都比较大,这是投资计算机行业较难把握的要素。

总结

太平洋从未是美国的内海,过去不是,将来也不会是,过去30年,中国是美国主导的全球体系的受益者,中国的目标是让亿万老百姓过上好日子,说长点是要实现民族复兴的中国梦,中国的目标不是改变这个体系,至少当下不是。在全球化分工的当代,不管技术实力多么强大,没有哪个公司没有供应链,没有哪个公司能造所有零部件,我们相信不管经历多少插曲,中美贸易谈判终会达成有利于两国的协议,但中美的竞争在未来30年已不可避免。我们的当务之急是补足短板,解决国内的主要问题,在芯片可替代化、汽车电动化智能化、高端装备自主化、能源多样化等领域步步为营摆脱依赖,还要在量子计算、超导、可控核聚变等新兴领域保持研发进度,如此才能在未来的竞争中立于不败之地。作为投资者,资本市场是有国界的,投资是可以全球无国界布局的,但投资的立场是有国界的,虽然不能盲目的以民粹以自强作为投资逻辑,但适当提高对自主可控核心资产的关注和支持,也是投资中应该具备的态度和胸怀,毕竟我们都是市场定价的一份子。

以上内容仅供参考,所涉及上市公司仅作为文章论据使用,不可作为投资依据。

2023-11-24 多地发病率上升!探寻医疗领域投资新方向

2023-10-18 医药强势反弹持续,蓄势而动,如何把握四季度医药投资机遇?

2023-08-17 医疗反腐风暴下,这个赛道却爆火?千亿级市场投资机遇,来了!

2023-07-21 中报行情正式打响,投资布局正当时

2023-06-16 医药生物行业 2023 年中期策略:抓住医药板块的底部机会

微信公众号

小程序

微信公众号

小程序