【安惠策略】经济数据激发对冲政策推出,当下是结构性布局窗口期

安惠投资

2019-10-21

安惠策略

1,985 次

上周公布了Q3季度的数据,GDP增速降至6.0%,跌到27年来的低点。而猪价的上涨导致CPI升到3%,这个也部分制约了央行的政策空间。而且PPI同比-1.2%再度新低,估计10月的PPI仍然是低位运行。

市场从不缺乏资金,缺乏的是信心,短期的数据是低于部分人的预期的。而且再线性思维外推预测一下,Q4会不会跌破6%,明年的GDP增速也可能跌破6%,不过这次的通胀主要是史上最强猪周期造成的,猪肉大涨带动肉类食品大涨。如果拿掉猪,CPI并不高,只有1.5%左右。如果猪价控制住然后开始回落,通胀到通缩可能一夜间。对未来经济不太乐观的论调很有一部分市场。因此市场上周短期下跌震荡也不可避免。

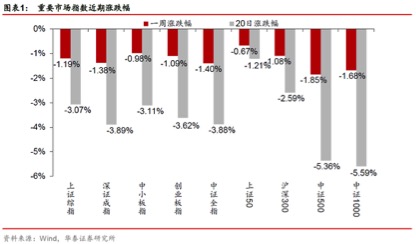

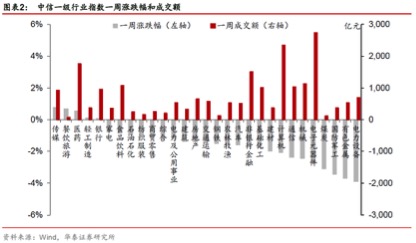

现在有点类似滞胀阶段。从华泰金工统计的数据可以看出上周市场的风格转入防御风格。涨幅靠前的大多数行业是类似餐饮旅游、医药、银行、家电、食品饮料等防通胀低估值的品种受到欢迎。电力设备、有色金属、国防军工行业表现相对较差,涨跌幅分别为-3.90%、-3.72%、-3.46%。

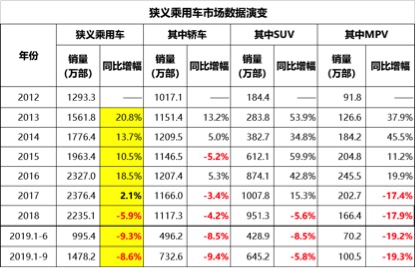

其实大家对基本面不需要悲观,我们的经济好不好,只要看餐饮宾馆旅游与娱乐就可以大概率的看出来。我们的存量这么大了,再高速增长其实是不可持续的事情。但是我们的存量市场依然是巨大的。比如我们的汽车市场就大大超过美国市场的销量了。但是我们不少行业确实仍然处于产能严重过剩的状态,这样行业的去产能和优胜劣汰仍然会有一个阵痛的阶段。我们的6%和美国的2%比起来,已经是非常高的增速了。为啥大家都觉得美国经济好,反而认为我们经济不好呢,这个不符合逻辑嘛。

目前中美贸易谈判取得进展,关系处于缓和阶段。政策的发力是可以期待的。我们并不会出现经济突然休克的可能。内部各种政策和制度创新迭出,激化经济活力。随着世界各国经济量化宽松的进行,相信我们也会择机推出相关政策。

北大教授苏剑认为人口总数拐点已经来临。峰值可能在2017年。

10月20日,由北京大学经济学院、华夏新供给经济学研究院主办的 2019 年第三季度宏观经济形势分析会在京举行。会上,北京大学经济学院教授,北京大学国民经济研究中心主任苏剑发表演讲称,目前可以获取的中国人口数据并不可靠,2019年年初的统计公报公布的中国2018年出生的人口数是1523万,实际上中国卫生统计年鉴里给出的全国的活产数据是1362万,多地可能存在出生人口虚报情况。

苏剑认为,中国的人口峰值可能出现在2017年,大概是12.813亿,峰值劳动力人口出现在2013年,大概是8.557亿,中国去年可能已经开始出现了人口的负增长。

苏教授的观点当然会有争议,但是趋势是不会错的。只是这个拐点是哪一年的问题,也许是2017年,也许是2020年,也许是2022年。早几年晚几年的问题。如果人口减少,那么其实人的衣食住行的消费也有可能整体减少了。这样消费的人也少了,消费量也减少了。从房地产销量和趋势来看,这个和人口的趋势是一致的。另一方面从汽车市场来看,也是一致的。多方数据其实可以印证苏教授的观点大概率是正确的,卫生部的数据比较靠谱,反而是统计局的数据可能错的离谱。

央行总资产终于丧失了增长性。截至今年9月底的央行总资产为36.20万亿,对比2018年底37.25万亿,降幅为-2.8%,虽然没有2015年的萎缩幅度大,但也已经算是一个根本性的逆转。之所以出现这种逆转,其原因在于,央行向商业银行的借款,已经丧失了增长性,截至今年9月底的借款额为10.68万亿,较2018年底的11.15万亿,降幅-4.2%。

当今世界各国都在搞量化宽松,美联储在川普的干预下硬生生扭转了加息的进程反而进入了降息通道,实际上目前搞得就是“QE4”。我们的央行迟迟没有出台宽松政策,除了降准释放一定的流动性。很多人是把这个怪罪在猪周期导致的CPI上面,其实这个是错怪了的。最根本的原因是央行找不到足够的适格借款人。在金融去杠杆的背景下,强行宽松出来的钱会不会在金融体系内空转而对实体经济产生不了实质性的作用,会不会导致水漫到房地产领域从而引发房价再次大涨,这都是值得担忧的。尤其是看到香港房价高企造成的不良后果,房地产的大涨最后是好是坏其实已经一目了然了。

而其实这一切都是人口拐点引起的,因此全面放开人口政策而不仅仅是只放开二胎政策成了当务之急。即便现在马上全面放开人口政策有没有效果也是个问号了,二胎政策放开都没有想象中的出生人口大增,即使全面放开生三胎四胎的也只是少数了。

仅仅全面放开人口政策还是不够的,阈值配套的鼓励政策也是必须的。房价高位运行也极大地制约了老百姓生育的热情。比如解决孩子上学问题+入托入园问题,如果这些后顾之忧不解决,老百姓也不敢生育。

当然我们的人口红利还未完全失去。虽然人口拐点已经来临,但是工程师红利还在进行中。我们应该充分利用还存的工程师红利,在这一轮科技创新浪潮中,抢占高地,这样才不会在百年未有之世界变局面前,丧失球籍。

在靠人口规模来扩张总量经济已经渐渐失效的今天,靠科技创新来提升经济增长质量,促进经济发展,就成为题中之义。靠银行放贷模式的融资方式难以继续做大规模,也不能满足科技创新企业的融资需要。因此我们加大股权融资在政策层面空前力度的支持。比如今年推出了科创板。本周又在创业板注册制方面改革有显著提速。

10月18日证监会例行新闻发布会上,证监会上市部主任蔡建春宣布,证监会正式发布《关于修改上市公司重大资产重组管理办法的决定》。此次并购重组改革最重磅的部分就是创业板借壳从此松绑,这也被认为是创业板注册制改革的前哨。

证监会副主席李超10月20日在参加第六届世界互联网大会时发表了名为《深化资本市场改革 服务数字经济发展》的讲话,其中谈及了在畅通科技创新与资本市场对接渠道方面,监管部门酝酿的改革举措。其中,有关于“推进创业板改革并试点注册制,进一步增强对创新创业企业的制度包容性”引发市场广泛关注。市场普遍认为,叠加的政策支持,将助力创业板短期内有良好表现。

市场也在用只争朝夕的精神在发行科创板股票。本周就有16只科创股发行。显示了政策支持科技创新的紧迫感。

美国在五六十年代经济高速增长期,他的股市并没有太好的表现。反而进入上世纪80年代后经济进入中低速时期,股市反而走了一轮超级大牛市。

美国道琼斯指数在美国经济高速增长期并没有太好的表现。反而是在1980年代后,特别是1990年代,可以看到平均指数出现非常迅速的增长。1995年11月21日,它首次超过5000点(5023.55点)。到1999年3月29日,道琼工业指数收盘达到了10,006.78点,首次超过了10,000点大关。仅仅一个月后的5月3日,它收盘时达到11014.70点,首次超过11,000点。但到2002年中期,它回到1998年的8000点水平。在2002年10月9日,道琼工业指数掉到7286.27点的低点,它是自从1997年10月以来的收盘最低点。但是,在2003年底,道琼工业指数回到了10,000点水平。在2006年10月19日,即黑色星期一19周年的日子,道琼工业指数突破12,000点,随后在2007年4月25日首破13,000点,当日收市点数为13,089.89点,最高曾见13,107.45点。

2007年7月19日,道琼工业指数首次突破14,000点,当日收市点数为14,000.41点,最高曾见14,015.85点,由4月25日的13,089.89点,升至7月19日的14,000.41点,只是仅仅三个月的事。之后虽一度下跌,但在10月初时再破前高,达到14198.1的历史新高。

虽然经历了2008年次贷危机,大跌之后一路反弹至今到27000多点。

美国90年代以来的这轮大牛市,正是在新一代科技革命的引领下进行的。美国克林顿时期开启的信息高速公路战略引领了新一轮全球信息科技革命浪潮。也让美国崛起了大批IT和互联网巨头,大家耳熟能详的雅虎、IBM、Dell、HP、微软、苹果、Oracle、谷歌、Facebook、亚马逊等无不是这一时期的产物。

目前正是新一轮科技革命的时代。大数据、云计算、人工智能、新材料等引领的新一代科技革命中,我们必须充分利用我们的工程师红利,在这轮科技革命中站稳潮头,在政策、金融等多个方面积极支持科技创新,鼓励科技创新。尤其是在中美对决争夺老大的关键时刻,改革资本市场,加强制度创新,给我们的科技企业以最大的支持。

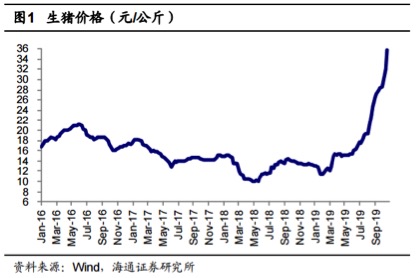

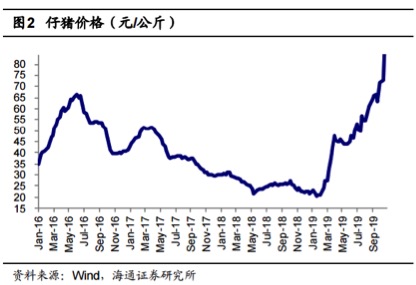

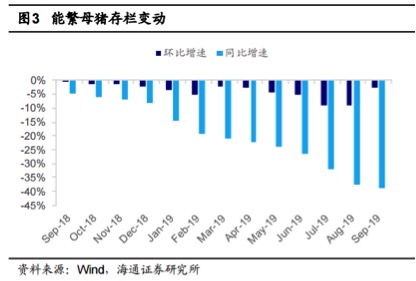

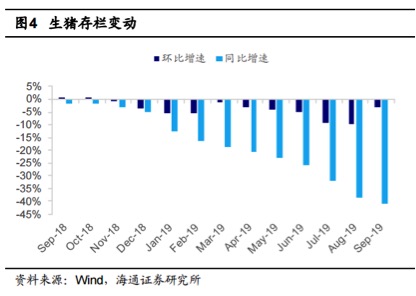

市场上关于养猪行业的周期性分析,关于这轮超级猪周期的原因已经汗牛充栋。我也不再赘述。在政策的鼓励下,养猪行业大概率是能得到恢复和发展的。不过这个需要一个过程,需要时间来恢复。这个时间至少需要一年左右。即到2020年的三季度,猪肉供给可能得到恢复,猪肉价格肯定会阶段性回落。因此长期看好通胀显然是不理智的。

从目前来看,猪价涨幅确实超过了很多人的预期。一天一涨成为常态,目前猪价已经突破了36,已经有分析师喊猪价会突破50一公斤了,会不会有人喊55甚至60呢?市场终端价早就已经突破60了。而明年Q1又是猪肉消费高峰期,又到了传统的腌制腊肉的季节以及过年会带来猪的消费量大增。但是这个时期,猪肉的供给并没有马上恢复。毕竟猪要从怀孕到出栏是需要一年左右的时间。而且目前首先是恢复母猪存栏量,很多母猪都是从存栏成年猪转化而来,而母猪第一胎,养殖业的人都知道,产子数很少,一般3-6胎左右,远远少于正常的十几胎。因此明年春节时期,猪价预计会达到阶段性峰值。

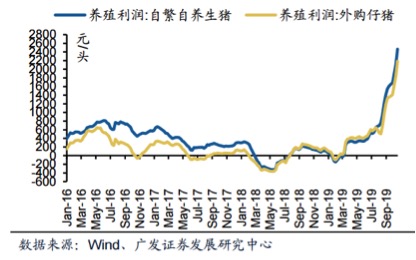

目前养猪业的利润无疑是惊人的。一头猪的利润往往超过2000元,甚至2500元都有。原来农业研究员的业绩预测都比较保守,之前的报告的盈利预测现在看来都远远跟不上猪肉价格上涨的步伐。随着猪价上涨严重超预期,研究员们的业绩预测也跳涨起来,业绩真可谓天天在调。牧原股份、新希望等行业龙头成了公募和外资基金的宠儿。大家不得不感叹养猪真的是个好生意。

而猪肉的空缺,主要由禽肉来补充,养鸡养鸭等企业也是被带起来了。他们还没有非洲猪瘟的影响,甚至利润比养猪更好。现在一只鸡的利润超过了10块,好的甚至超过11块。大家去看看新希望六和、圣农发展、民和股份的三季报就知道了。养鸡更是一笔好生意。

微信公众号

微信公众号