010-58653615

会议指出,当前新冠病毒仍在持续变异,全球疫情仍处于流行态势,国内新发疫情不断出现。我国是人口大国,脆弱人群数量多,地区发展不平衡,医疗资源总量不足,一些地区的疫情还有一定规模。受病毒变异和冬春季气候因素影响,疫情传播范围和规模有可能进一步扩大,防控形势仍然严峻,必须保持战略定力,科学精准做好疫情防控各项工作。

会议中多次提到疫苗和药物。要坚持科学精准防控,提高防疫工作的有效性,准确分析疫情风险,进一步优化调整防控措施,在隔离转运、核酸检测、人员流动、医疗服务、疫苗接种、服务保障企业和校园等疫情防控、滞留人员疏解等方面采取更为精准的举措。

同时提出,要大力推进疫苗、药物研发,提高疫苗、药物有效性和针对性。要做好重点人群疫苗接种等工作,筑牢疫情防控屏障。

《规划》提出8项主要任务:

近年中国医疗信息化行业快速发展,2020年中国医疗信息化市场规模(狭义)为145亿,2016-2020年复合增速为21.1%。我们预计,到2025年中国医疗信息化行业市场规模将达到474亿元人民币,2021-2025年的复合增速约为28.14%。

医疗信息化(医疗IT或HIT)是指利用计算机技术、通信技术、自动化技术等信息技术,突破传统医疗模式的限制,实现高质量、高效率、个性化的医疗服务,进而提高医疗创新能力和医疗管理水平。

在医疗IT化的大背景之下,底层的医疗手段都已经逐渐演化成为互联网医院、电子病历、数字分级诊疗、DIP/DRGs、公共卫生信息化平台等新概念应用手段。电子病历、互联互通、智慧服务、智慧管理等级评审要求推动医院对医疗信息化服务的需求增加。以医疗IT为核心不断延伸开的庞大医疗体系预示着医疗信息化未来的到来。

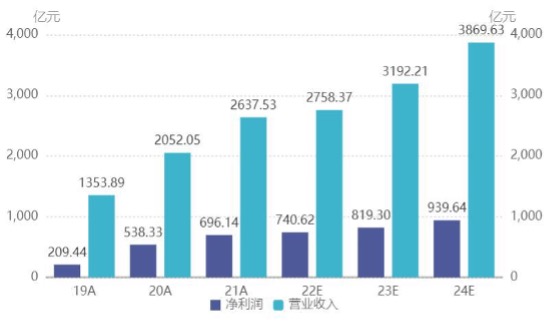

根据 iFind 数据显示,预计中证医疗指数的营业收入、净利润,呈现出加速增长的格局。

(数据来源:iFind;截至 2022 年 11 月 4 日)

而且随着人口老龄化、中国企业国际化,行业增长空间极大,天花板极高。

以医疗器械(政策转向、国产替代、自主可控为核心)引领的医药医疗板块率先于所有行业出现反转。创新和消费升级是一直存在的医药大逻辑,从海外的情况来看,消费升级、国产替代、自主可控和出海国际化将成为未来一段时间医药医疗行业的投资主线。

当前,我们对医药医疗行业持续景气的判断已得到印证:医药医疗板块已持续获得市场资金的积极配置,我们也对医药医疗行业未来三年进入新景气周期充满期待。

2024-09-10 观点 | 强者恒强,医药医疗行业上市公司半年报出炉!

2024-09-02 抄底日本上车的机会来了?

2024-03-29 日本股市暴涨后,如何理解楼市双开花?

2024-03-14 两会“药点”速看:首次写入《政府工作报告》,医药赛道这2大领域或率先获益

2024-03-07 “涨”疯了!日本股市突破40000!2024吸金神话能否再续?

2024-04-18 国九条出台!超半数企业年报盈利!生物医药呈现出强韧性

2024-04-18 进与退?日股能否“长牛”需看底色变化

2024-03-01 利润总额年均增长11.3%!医药成绩单亮眼,投资重点或将偏向这些方向

2024-02-01 糖尿病和减肥者的福音!口服司美格鲁肽片中国获批上市,一文了解GLP-1

2023-10-27 支原体肺炎来势汹汹,相关产业链投资价值几何

2024-10-15 活动 | 安惠投资聚焦海外市场 探讨日本投资新机遇

2024-09-23 观点 | 美联储降息利好创新药

2024-09-10 观点 | 强者恒强,医药医疗行业上市公司半年报出炉!

2024-09-02 抄底日本上车的机会来了?

2024-09-02 创新药强势回归,业绩拐点已现!

微信公众号

小程序

微信公众号

小程序