010-58653615

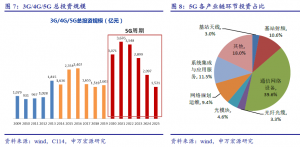

当前我国5G总体规划情况是2018年规模试验、2019年推出预商用产品、2020年规模商用。总投资方面,我们预计我国三大运营商5G总投资有望超过1.3万亿元,相较于4G时代增长超过60%。每个产业链环节的投资占比不同,其中通信网络设备占比最大,近40%,基站天线、射频、光纤光缆和光模块的投资占比分别为3%、10.6%、3.3%、4.6%。

1.1行业概况

5G(Fifth Generation)是第五代移动通信的简称,2015年6月,在国际电信同盟(ITU)WP5D第22次会议上,确定了IMT的名称、愿景和时间表等关键内容,第五代被正式命名为IMT-2020,意指2020年左右商用的下一代通信系统。

5G的目标是实现全球标准的统一,标准由ITU负责制定。作为非技术组织,IT将委托3GPP等技术组织制定5G标准。3GPP主要由设备商、终端商和运营商进行多方谈判,最后确定技术标准和路线图。

5G的三大应用场景:增强移动宽带、海量连接、高可靠低时延。增强移动宽带,即大流量移动宽带等应用场景;海量连接,即单位面积内可容纳更多的终端接入数;高可靠低时延即低时延高可靠,如无人驾驶、工业互联网等对时延要求较高的场景。

当前我国总体规划情况是2018年规模试验、2019年推出预商用产品、2020年规模商用。

我国选定的5G频谱规划如下:

1.2产业现状

中国信通院副院长王志勤表示,2018年9月将正式发布5G频谱资源的最终许可方案。频段的分配不会考虑“拍卖”模式,而是延续指派制度。频谱方案确定后,各大运营商通信设备所需频段得以确认,设备商随后的设备研发生产也将有的可寻,2019年有望开始5G建设,2020年进入5G投资高峰,5G的推进正式进入新的阶段。

由于不同频段的产业链成熟度不一,预计5G先中频段建设,后高频毫米波网络建设。2020-2022年预计为中频段宏站大规模建设时期,依据4G时代建网经验,可能2021或2022 年达到峰值。随后毫米波小站技术有望成熟,并在2022-2025 年大规模建设,实现热点区域覆盖。

之所以如此是因为,频率越低,网络建设就越省钱,竞争起来就越有利;频率越高,能使用的频率资源越丰富,能实现的传输速率就越高,但使用高频段的最大的问题,就是传输距离大幅缩短,覆盖能力大幅减弱。覆盖同一个区域,需要的5G基站数量,将大大超过4G。基站数量意味着什么?钱啊!投资啊!成本啊!

这也是为什么,这些年,电信、移动、联通为了低频段而争得头破血流。

我国3大运营商目前处于5G 规模试验阶段,运营商以技术测试和样机试用为主。

2018年,中国移动联合7 家单位,在5大城市,包括北京、上海、广州、宁波、苏州,建设500站规模,形成26类5G业务场景;中国联通已在2-4个重点城市完成2-5个站的5G 小规模试验,并计划在北京、天津、上海、深圳等12城市进行5G试验,已经向工信部递交了申请;中国电信已经在雄安、深圳、上海、苏州、成都、兰州等六个城市全部开通5G试点。

1.3产业规模

5G各产业链环节,包括天线、射频、通信设备、光模块、光纤光缆和网络运维等进行了详细拆解与分析,从2009年起的3G时代,到4G时代,再到即将到来的5G,基于我国三大运营商的建网规模与节奏,对各产业环节的投资规模与节奏进行了详细测算。

首先在总投资方面,我们预计我国三大运营商5G总投资有望超过1.3万亿元,相较于4G时代增长超过60%。每个产业链环节的投资占比不同,其中通信网络设备占比最大,近40%,基站天线、射频、光纤光缆和光模块的投资占比分别为3%、10.6%、3.3%、4.6%。

通信网络设备投资规模:占5G总投资近40%,投资总额将超5000亿元。通信网络设备,主要包括无线、传输、核心网及业务承载支撑等系统设备。

主设备市场行业集中度较高,全球主流厂商主要为华为、中兴、诺基亚、爱立信。重点关注我国受益于5G 建设的龙头设备厂商,华为、中兴通讯(待美国禁售事件影响解除后),此外,传输网络龙头厂商烽火通信亦是5G 时代核心受益标的之一。

天线与射频投资规模:基于5G 基站数量的关键假设(宏站和小站数量分别以320 万座和640 万座计算),我们对天线与射频投资规模测算如下:

1)天线部分:每个宏站 3 副天线,每副宏站天线价格以3000 元计算,天线价格以及

5G 基站数量会有所提升。每个小站平均2 副天线,每副小站天线价格以1000 元计算。

预计总投资:320万*3*3000元+640万*2*1000 元=416亿元

2)射频部分:每个基站每副天线对应1 套射频模块,宏站和小站射频模块单套价格分

别以10000元和4000元计算。

预计总投资:320万*3*10000元+640万*2*4000元=1472亿元

5G 时代的天线和射频将实现一体化集成,由主设备厂商(华为等)提供一体化产品的趋势明显,主设备商话语权有望提升,技术门槛提升导致行业集中度提升。重点关注于拥有大规模天线技术核心优势或与主设备厂商深度合作的天线厂家。

光纤光缆投资规模:5G 无线基站的部署方式将采用C-RAN4的部署方式,光纤光缆布置需求分为前传网络和回传网络两个部分。

前传+回传网络总计所需3.08亿芯公里,我们按普通光缆价格平均130元每芯公里测算。预计总投资400.4亿元(3.08 亿*130 元)。

光纤光缆的投资还需重点关注家庭宽带及传输网的需求情况,特别需要关注中国移动光纤光缆需求情况,注意光棒产能供需平衡时点。可重点关注长飞光纤光缆、中天科技、烽火通信、通鼎互联等。

光模块投资规模:光模块是5G 时代弹性最大的产业链环节之一。升级带动投资增长,无论从数量还是从价格上相对于4G 时代都有了较大的提升,我们预计无线网光模块投资超600 亿元。

2020年随着5G大规模商用建设,光模块开始放量增长,到2022年小站和宏站均迎来高峰建设,光模块需求达到峰值,远超4G需求。重点关注中际旭创、新易盛等具有高速光模块研发和量产优势的厂商。

网络规划运维总投资规模:投资规模为1300亿元,总体分为两个投资阶段。前期为网络规划阶段,投资窗口为2019 和2020年;后期为网络运维阶段,投资窗口主要为2022~2025 年。预计总投资规模为1300亿元,重点关注杰赛科技、日海通讯、宜通世纪、华星创业、纵横通信。

1.4投资逻辑演化

5G在2020年实现商用,是国际国内的统一规划时间节点。5G牌照大概率于2019年中发放,类比4G渗透速度,2022年5G用户占比将达到60%。

由此预判:

② 但是,此前一年也就是2018年,就将诞生5G的主题投资机会,也就说我们通俗理解的“5G概念股”;

2.4结论

我国5G总体规划情况是2018年规模试验、2019年推出预商用产品、2020年规模商用。总投资方面,我们预计我国三大运营商5G总投资有望超过1.3万亿元,新一波大规模的商用,将驱动新一轮通信资本开支,5G产业链上下游将集中进入景气高峰。

文中个股不作推荐,仅为行业研究。

(此文由安惠投资医疗产业投资部提供)

2023-11-24 多地发病率上升!探寻医疗领域投资新方向

2023-10-18 医药强势反弹持续,蓄势而动,如何把握四季度医药投资机遇?

2023-08-17 医疗反腐风暴下,这个赛道却爆火?千亿级市场投资机遇,来了!

2023-07-21 中报行情正式打响,投资布局正当时

2023-06-16 医药生物行业 2023 年中期策略:抓住医药板块的底部机会

微信公众号

小程序

微信公众号

小程序