010-58653615

沪硅产业,4月20日,上海硅产业集团股份有限公司(简称“沪硅产业”)正式在科创板上市。

上市首日即暴涨180.46%,截止4月22日收盘,仍呈现出良好的涨势,当日涨幅13%,超过292亿的总市值让人眼前一亮。

目前科创板已上市9家半导体公司,分别为:紫晶存储、睿创微纳、晶晨股份、和舰芯片、澜起科技、聚辰股份、乐鑫科技、晶丰明源、沪硅产业。

沪硅产业是中国大陆规模最大的半导体硅片企业之一,是中国少数具有一定国际竞争力的半导体硅片企业。亦是中国大陆率先实现 300mm 半导体硅片规模化销售的企业,并且在特殊硅基材料 SOI 硅片领域具有较强的竞争力。

公司自设立以来,坚持面向国家半导体行业的重大战略需求,坚持全球化布局,坚持紧跟国际前沿技术,突破了多项半导体硅片制造领域的关键核心技术,打破了我国300mm半导体硅片国产化率几乎为0的局面,推进了我国半导体关键材料生产技术“自主可控”的进程。

公司主要产品为 300mm 及以下的半导体硅片,其中 200mm 及以下半导体硅片(含SOI 硅片)主要应用于传感器、射频前端芯片、模拟芯片、功率器件、分立器件等领域。300mm 半导体硅片主要应用于存储芯片、图像处理芯片、通用处理器芯片、功率器件等领域。经过多年的持续研发和生产实践,公司形成了较为深厚的技术积累。公司目前掌握了直拉单晶生长、磁场直拉单晶生长、热场模拟和设计、大直径硅锭线切割、高精度滚圆、高效低应力线切割、化学腐蚀、双面研磨、边缘研磨、双面抛光、单面抛光、边缘抛光、硅片清洗、外延、SIMOX、Bonding、Simbond、Smart CutTM 生产技术等 300mm 及以下半导体硅片制造的关键技术。

半导体是烧钱的游戏。半导体硅片投资高、资产重、折旧大。想在这个行业占有一席之地,不做好长期投资的准备难以取胜。当年日本的半导体产业就是因为资金短缺,坚持不下去而败下阵来,被韩国超越。而这个行业只有资金还不够,更需要人才支持。三星的崛起,本就得益于人才战略。所谓得一人而得天下,三星处心积虑从台积电挖走半导体传奇人物梁孟松也是它崛起的秘诀。

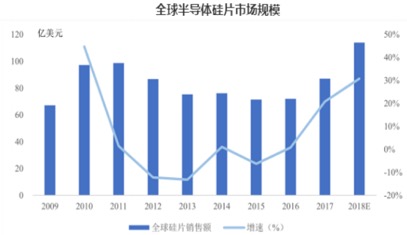

和韩国相比,半导体是我国的痛处,半导体取代石油成为中国最大的进口产品,年进口额超过2200亿美元。当前我国半导体硅片的供应高度依赖进口,国产化进程严重滞后。2018 年全球半导体硅片(包括抛光片、外延片、SOI 硅片)行业销售额合计为 120.69亿美元。其中,行业前五名企业的市场份额分别为:日本信越化学市场份额 28.50%, 日本 SUMCO 市场份额 25.15%,德国 Siltronic 市场份额 14.69%,中国台湾环球晶圆市场份额为 14.04%,韩国 SK Siltron 市场份额占比为 10.50%。沪硅产业集团(含新傲科技)占全球半导体硅片市场份额 2.20%。虽占有率很低,但总算实现了大硅片国产化的突破,未来的市场份额将会逐步上升。

但即便沪硅产业已经成为中国半导体业界大佬,仍免不了行业属性的制约,目前为止仍然亏损严重。半导体行业的优势也在于,行业壁垒高,一旦以资金砸出来熬过去,很难被后来者赶超。好消息是,2020年一季度,沪硅产业预计实现营业收入4亿元到4.42亿元,同比增长48.48%到64.10%。公司目前已成为多家主流半导体企业的供应商,提供的产品类型涵盖 300mm 抛光片及外延片、200mm 及以下抛光片、外延片及 SOI 硅片。客户包括了格罗方德、中芯国际、华虹宏力、华力微电子、华润微电子、恩智浦、意法半导体等芯片制造企业。

沪硅产业坚持自主研发,技术水平和科技创新能力国内领先,公司目前掌握了多项半导体硅片制造的关键技术。截至2019第三季度,公司及控股子公司拥有已获授权的专利 340 项。公司控股子公司曾荣获国家科学技术进步一等奖、中国科学院杰出科技成就奖等国家级科技类重要奖项,公司先后承担了《20-14nm 集成电路用 300mm 硅片成套技术开发与产业化》、《40-28nm 集成电路制造用 300mm 硅片技术研发》与《200mm SOI 晶圆片研发与产业化》等 7 项国家“02 专项”重大科研项目。公司研发投入比重在同类公司中表现突出。

2016-2018 年, 公司研发支出占比分别为 7.92% 、13.11% 、8.29% ,高于行业平均水平。

公司核心技术(数据来源:招股说明书)

公司研发投入占销售费用的比例(数据来源:招股说明书)

目前,沪硅产业经过多年的持续研发和生产实践,已掌握了包含 300mm 半导体硅片在内的半导体硅片生产的整套核心技术,具体包括单晶生长技术、切割技术、化学腐蚀技术、研磨技术、抛光技术、清洗技术、外延技术、SOI 技术与量测技术。

由于半导体行业与全球宏观经济形势紧密相关,全球半导体硅片行业在 2009 年受经济危机影响较为低迷,出货量与销售额均出现下滑;

2010 年由于智能手机放量增长,硅片行业大幅反弹。

2011 年至 2016 年,全球经济逐渐复苏但依旧较为低迷,硅片行业亦随之低速发展。

2017 年以来,受益于半导体终端市场需求强劲,下游传统应用领域计算机、移动通信、固态硬盘、工业电子市场持续增长,新兴应用领域如人工智能、区块链、物联网、汽车电子的快速发展,半导体硅片市场规模不断增长,并于 2018 年突破百亿美元大关。

数据来源:招股说明书

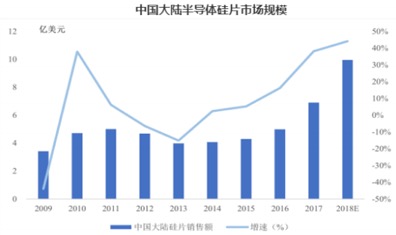

2008 年至 2013 年,中国大陆半导体硅片市场发展趋势与全球半导体硅片市场一致。

2014 年起,随着中国各半导体制造生产线投产、 半导体制造技术的不断进步以及半导体终端产品市场的飞速发展,中国大陆半导体硅片市场步入了飞跃式发展阶段。

2016 年至 2018 年,中国大陆半导体硅片销售额从 5.00亿美元上升至 9.96 亿美元,年均复合增长率高达 41.17%,远高于同期全球半导体硅片的年均复合增长率 25.75%。

中国作为全球最大的半导体产品终端市场,预计未来随着中国芯片制造产能的持续扩张,中国半导体硅片市场的规模将继续以高于全球市场的速度增长。

数据来源:招股说明书

我国半导体硅片国产化进程严重滞后。半导体硅片是生产集成电路、分立器件、传感器等半导体产品的关键材料,是半导体产业链基础性的一环,市场集中度很高,目前全球半导体硅片市场主要被日本、德国、韩国、中国台湾等国家和地区的知名企业占据。我国半导体产业链与国际先进水平差距最大的环节之一是,中国大陆的半导体硅片企业主要生产 150mm 及以下的半导体硅片,仅有少数几家企业具有 200mm 半导体硅片的生产能力。

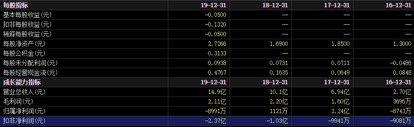

2016-2018 年,沪硅产业营收和净利润保持较快增速,主营业务半导体硅片的研发、生产和销售表现突出;其他业务收入主要是咨询服务收入,占比很小。2018 年,公司实现营业收入 10.10 亿元,同比增长 45.64%;实现归母净利润 0.11 亿元,同比减少 94.99%。其营收按产品可划分为三类:200mm 及以下尺寸硅片产品营收 79375.99 万元,占比 78.56%,300mm 硅片产品营收 21510.84 万元,占比 21.29%,其他营收 157.72 万元,占比 0.16%。具体而言,2016年至2019年1-3月,该公司的营业收入分别为27,006.50万元、69,379.59万元、101,044.55万元和26,952.31万元,但公司扣除非经常性损益后归属于母公司股东净利润分别为-9,081.32万元、-9,941.45万元、-10,333.31万元和-2.37亿元,均为负值。其中2019年还是在补贴了3亿元的情况下。

数据来源:东方财富

数据来源:东方财富

沪硅产业此次在科创板逆势崛起,也担负着提升半导体硅片国产化率重任,其股东可谓阵营强大。国盛集团与国家大基金依然为公司并列第一大股东,持股比例均为22.86%。国产半导体硅片产业长路漫漫,但随着沪硅产业登陆科创板,借助资本加持不仅股价水涨船高,也有望振兴国产半导体行业,打破国外巨头垄断局面。不过沪硅产业的前路还很漫长,不排除国外巨头联合将其绞杀在襁褓之中。因此我们更要保持战略定力,对其进行长期支持,保证自主可控战略的实现。

2024-03-29 日本股市暴涨后,如何理解楼市双开花?

2024-03-14 两会“药点”速看:首次写入《政府工作报告》,医药赛道这2大领域或率先获益

2023-11-17 AD检测技术变革和新药研发突破,带来医药领域新增长动力

2023-12-15 平均降价61.7%!2023年国家医保目录调整,罕见病用药数量创新高

2023-11-02 医药板块持续狂飙!反弹有望持续?

微信公众号

小程序

微信公众号

小程序