010-58653615

北京近期加大针对新冠的防控。自相关部门抽检时从进口三文鱼的切割案板中检测到了新冠病毒后,北京等多地多家超市连夜下架三文鱼。自 6 月 11 日起截至 6 月 15 日,北京以新发地为中心新增 79 例确诊病例,暂时关闭包括新发地、京深海批等在内的六大农贸批发市场。

新发地对北京的蔬菜水果肉类的供给占据举足轻重的地位,是北京的“菜篮子”,新发地市场的农产品价格指数成为引领中国农产品市场价格的风向标和晴雨表。据北京商务局介绍,新发地蔬菜占北京全市供应总量约 70%、猪牛羊肉占全市供应总量约 13%。暂时关闭包括新发地在内的六家农批市场将对北京的蔬菜水果等供给形成一定影响。这也进一步突出了作为日常生活必不可缺的生鲜,其供给的稳定性与安全性再度受到重视。

与武汉新冠疫情初发地华南海鲜市场类似,北京此次的新冠疫情再次突发也是以新发地等农批市场为主,因此,显示以往的农贸产品的流通模式存在一定隐患。相比于超市以及线上生鲜平台,农批市场在人员流动和卫生管理等方面存在更多担忧:农批市场的人流一般大于商超的人流量,易形成交叉感染,且农批市场在卫生条件上一般落后于商超。虽然此次北京疫情的再次突发的根源在于进口冷冻鱼类,相较于农批市场常见的活禽及屠宰等有一定差异,但是从卫生管理角度来看,农批市场的卫生管理制度以及执行性与商超相比仍有差距。后续农批市场的管理或将迎来变革。

生鲜品类的核心在于其供应链的完善与否,此次北京新冠疫情的再次突发导致局部出现生鲜产品的抢购情况,以致于部分中小型商超和部分生鲜平台出现缺货状态,具备直采供应链优势的企业再次凸显。受疫情的影响,消费也会不断向有直采能力的商超集中,我们看好具有直采能力的商超企业。另外,在疫情期间,无接触的生鲜采购模式也在不断扩大,在“棘轮效应”的影响下,线上生鲜配送也有望惯性持续。

随着疫情常态化,对于食品安全监管(可追溯)非常重视,冰鲜模式销售(鸡肉、鸭肉、土猪肉)将会受到消费者青睐,尤其是中高端居民生活都会选择“上市公司大品牌+冰鲜包装可追溯”, 即便其价格偏贵,活禽宰杀和冷冻鸡肉,即将逐步边缘化最终在大中城市消失。

而刚上市的湘佳股份,正是这样的一家冰鲜食品行业龙头企业。

湘佳股份是湖南省最大的优质家禽养殖、屠宰、销售全产业链供应商之一。公司主营业务为种禽繁育,家禽饲养及销售,禽类屠宰加工及销售,饲料、生物肥生产及销售。公司产品包括活禽及鸡鸭肉冰鲜产品。公司主营的活禽产品主要为中国地方优质家禽系列黄羽肉鸡和少量肉鸭,其中,黄羽肉鸡的主要品种为麻鸡、青脚鸡、竹丝鸡、黑土鸡、土三黄、石门土鸡等,肉鸭则是以番鸭、樱桃谷肉鸭为主。公司的冰鲜产品主要为冰鲜鸡、冰鲜鸭、冰鲜鸡鸭分割品以及少量冻品等。公司拥有 10 余年黄羽肉鸡养殖经验,为国家级农业产业化龙头企业。公司已发展成为饲料生产及销售、种禽繁育、商品代家禽饲养及销售、禽类屠宰加工及销售、生物肥生产及销售的全产业链企业。

湘佳股份是黄羽肉鸡冰鲜产品行业龙头企业。慢速型黄羽肉鸡未来前景广阔,公司发力打造石门土鸡品牌。黄羽肉鸡肉质的感官性状(主要指色泽、风味、口感等方面)强于白羽肉鸡,饲养时间越长肉质风味越好。随着人们生活水平的提高,消费者对于鸡肉产品的肉质、口感、安全、健康等方面的要求越来越高,慢速型黄羽肉鸡市场前景较好。公司慢速型黄羽肉鸡品种为石门土鸡,是公司特有品种。同时石门土鸡是国家地理标志保护产品,属于高端产品,风味明显优于其他品种。公司未来将立足于自身特色品种,在消费升级的大背景下,持续打造以石门土鸡为主的高端黄羽肉鸡品牌。

销售网络覆盖湖南、湖北、重庆、北京、上海、广东等 20 省市。截至报告期末,公司自有养殖场 24 个,其中,种鸡场 5 个、标准化养殖基地 19 个。此外,公司有代养种鸡场 4 个、代养种鸭场 1 个、商品鸡鸭代养户共计 778户,。2019 年活禽销量 2776.29 万羽,屠宰量 1895.89 万羽,冰鲜产品销量 4.34 万吨。

根据中国畜牧业协会提供的资料,公司为国内黄羽肉鸡主要生产企业,其黄羽肉鸡出栏量位居华中地区第一名,公司是黄羽肉鸡养殖企业中较早开展冰鲜业务的企业,经过多年发展,公司已成为黄羽肉鸡冰鲜产品行业龙头企业,目前为黄羽肉鸡行业最具综合实力及竞争力的企业之一。

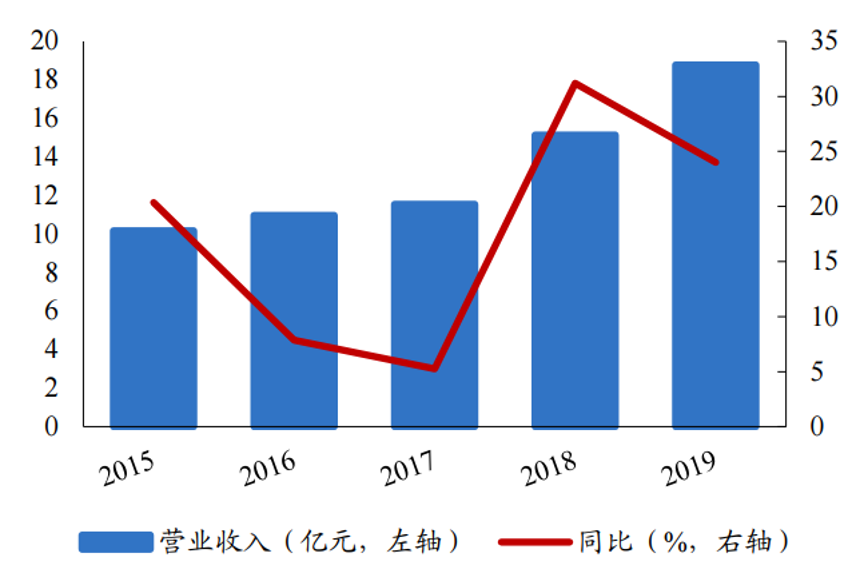

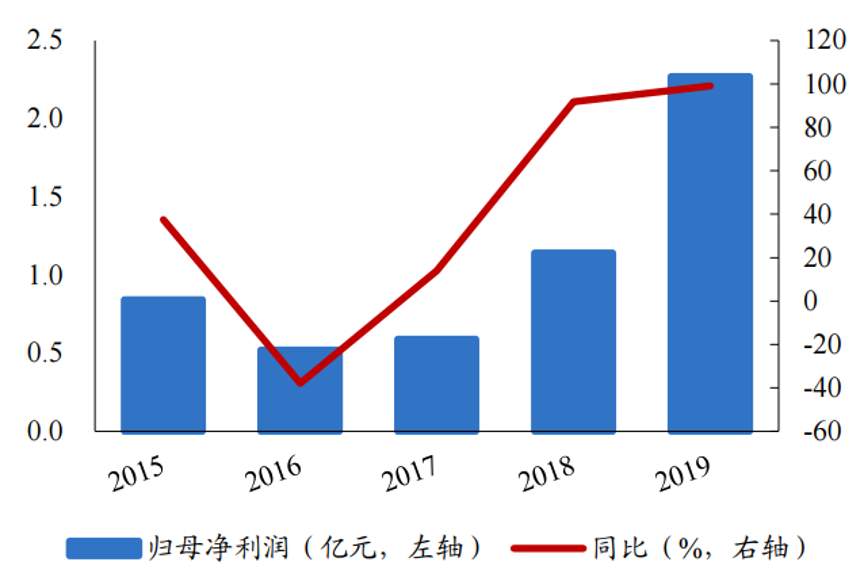

公司 2015 年到 2019 年营业收入逐年增长,即使在 2016 年行业不景气和 2017年遭受 H7N9 疫情的影响下,公司营业收入仍维持小幅增长。2019 年随行业景气度逐步恢复,疫情影响消化,公司营业收入增至 18.78 亿元,近 5 年年复合增速为16.57%。利润方面,由于公司自 2007 年开始布局生鲜业务,利润表现相对行业更为稳定,仅在 2016 年受行业整体价格不景气影响,归母净利润同比大幅下降37.88%。2017 年虽行业遭遇 H7N9 突发疫情,公司凭借自身产品结构优势,实现归母净利润同比增长 13.94%。2015 年至 2019 年期间归母净利润年复合增速为28.21%。

公司营业收入稳定增长(数据来源:招股说明书,公司公告)

公司归母净利润加速增长(数据来源:招股说明书,公司公告)

公司从 2007 年开始探索冰鲜禽肉营销模式,通过多年的努力,公司已经形成了一套成熟的冰鲜禽肉商超系统营销模式,积累了屠宰加工、冷链物流、冰鲜自营、电商直营等多环节丰富的运营经验,巩固了黄羽肉鸡冰鲜禽肉领域内的行业龙头地位。同时,公司与永辉超市、家乐福、欧尚、大润发、沃尔玛、华润万家、中百仓储等大型超市集团以及盒马鲜生、7FRESH 等新零售连锁超市建立了合作关系。通过在各大超市建立冰鲜自营柜台,公司赢得了客户认可,提高了公司产品知名度,开拓了黄羽肉鸡冰鲜市场。公司冰鲜禽肉产品销售网络现已覆盖湖南、湖北、重庆、北京、上海、广东等 20 省市。公司经历多年发展已经形成了从上海到成都的长江沿线大中城市的冷链物流配送体系以及京珠高速大动脉沿线的冰鲜网络布局。2019 年公司华东地区冰鲜产品营业收入为 3.67 亿元,位列第一。西南地区收入增速较快,2019 年实现营业收入 2.36 亿元,相比 2017 年的 1.00 亿元,增长超过 2 倍。

公司未来冰鲜业务发展将围绕以长株潭城市群为中心的市场、以重庆为中心的大西南市场、以武汉为中心的中部市场、以上海为中心的东部市场、以北京为中心的北部市场、以广州为中心的南部市场及港澳市场。国内二三线城市经济活力十足,2019 年共 3 个二线城市 GDP 同比增速超过 8%,公司顺势而为,加快推进省会城市的网点覆盖,同时将目标市场向

地市级、县级城市渗透,不断提高自身经营规模。

2020 年新冠疫情使得公共卫生再次受到国家重视,活禽交易市场受到冲击,冰鲜消费逐步代替活禽。而最近北京三文鱼核酸检测阳性事件,更是短期内让海鲜等冰冻食品受到冲击。公司提早布局冰鲜业务,2009 年冰鲜禽肉产品销售逐步进入大中城市,以商超直营模式为主,2019 年公司冰鲜产品销量 4.34 万吨,未来随着销售渠道向三四线城市下沉,公司冰鲜业务有望快速放量。

冰鲜禽肉各方优势突出,消费升级下需求有望增加。目前市场禽肉主要分为冷冻禽肉,活禽及冰鲜禽肉三种消费渠道。冷冻禽肉的特征主要是保质期较长、肉制干硬,营养成分部分流失。活禽的主要特征是易污染、保质期短,但在口味上略好于冷冻禽肉。冰鲜禽肉主要是指严格执行检疫制度屠宰后的禽胴体,在 0-4℃的条件下,迅速进行冷却处理,使胴体温度 24 小时内由 38℃左右降至 0-4℃,并在后续的加工、流通和分销过程中始终保持在 0-4℃冷藏范围内。主要特性方面,冰鲜禽肉在安全性、营养性、口味及保质期上都优于冷冻禽肉和活禽。随着居民对食品质量安全要求的提高,冰鲜禽肉需求有望大幅增长。

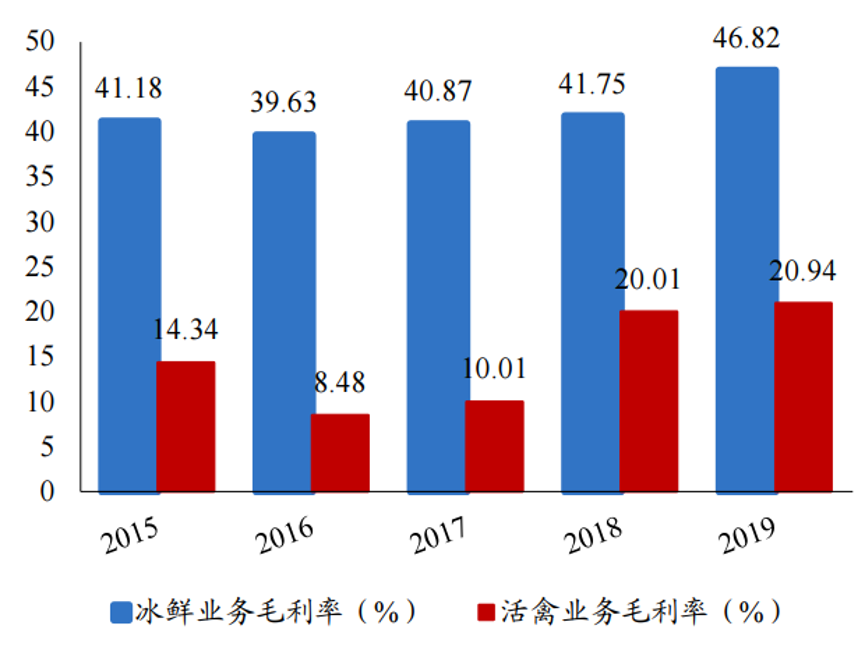

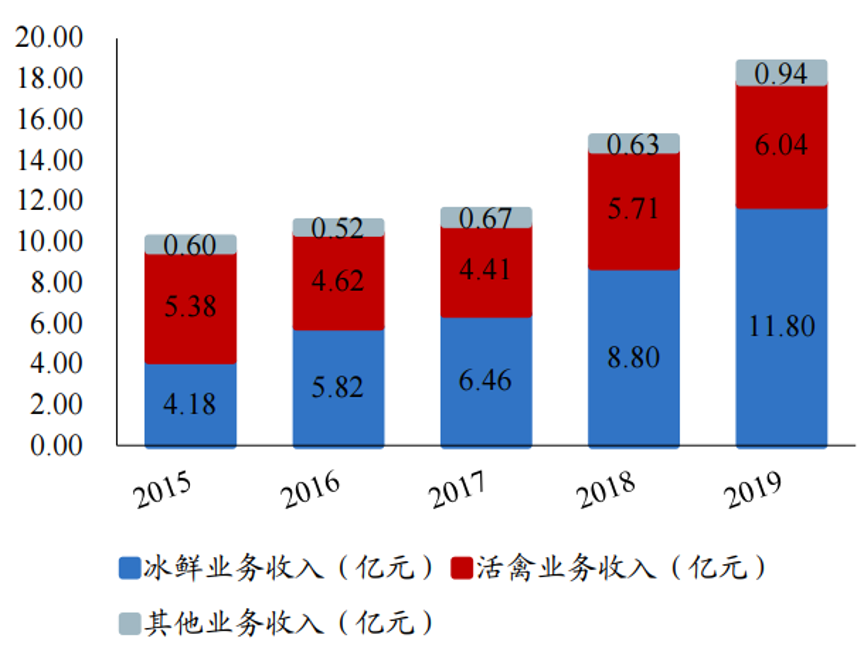

冰鲜禽肉业务毛利率远超活禽业务,营业收入占比逐年增加。公司招股说明书数据显示,2015 年后公司冰鲜业务收入占比超过活禽业务收入占比,2019 年冰鲜业务收入为 11.80 亿元,活禽业务收入为 6.04 亿元,占比分别为 62.83%及 32.16%。毛利率方面,活禽业务毛利率波动较大,最高值也远低于冰鲜业务毛利率,冰鲜业务毛利率较高,整体维持在 40%左右。

2017 年至 2019 年公司冰鲜禽肉产品销量分别为 2.78 万吨、3.56 万吨和 4.34 万吨,年均复合增长率为 24.83%。销售收入从 2017 年的 6.46 亿元增加到 2019 年的 11.80 亿元,年复合增长率为 35.16%。销售单价方面,冰鲜禽肉直接对接消费端,销售单价较高,价格波动较小,增强了公司盈利能力的稳定性。

冰鲜业务毛利率高于活禽业务毛利率(数据来源:公司公告)

冰鲜业务比重稳步增加(数据来源:公司公告)

2024-09-02 创新药强势回归,业绩拐点已现!

2024-03-29 日本股市暴涨后,如何理解楼市双开花?

2024-03-22 重磅!日本央行宣布加息,告别“负利率时代”!日股跳涨!

2024-03-14 两会“药点”速看:首次写入《政府工作报告》,医药赛道这2大领域或率先获益

2024-03-07 “涨”疯了!日本股市突破40000!2024吸金神话能否再续?

2024-03-29 日本股市暴涨后,如何理解楼市双开花?

2024-03-14 两会“药点”速看:首次写入《政府工作报告》,医药赛道这2大领域或率先获益

2023-11-17 AD检测技术变革和新药研发突破,带来医药领域新增长动力

2023-12-15 平均降价61.7%!2023年国家医保目录调整,罕见病用药数量创新高

2023-11-02 医药板块持续狂飙!反弹有望持续?

微信公众号

小程序

微信公众号

小程序